皆さん、こんにちは。

IF30の管理人のほろほろ(@investfrom30)です。

慎ましく生きること、長期投資すること、英語が得意な32歳のサラリーマンです。

私ごとですが2020年9月に金融資産が一時3,000万円を超えました。

私は『節約×長期投資×英語』のミックスルールで資産を最大化する方法をお伝えする当ブログを管理しています。自慢をしたいのではなく、どのように金融資産3000万円を達成したのかお伝えしたいと思い記事を書きました。

普通のサラリーマンが資産を築くのに必要なマインドをご理解頂けるかと思います。

この記事の内容

- 30代がやるべき努力は支出の最小化と収入の最大化

- 収入源は複数あったほうが良い。複合収入の作り方

- いつまでも100円のおにぎりが美味しく感じる方法

なお、この記事で紹介する内容はすべて私が実際にやってきたこと。

ちなみに24歳から意識的にやっていることなので、参考にして頂けるなら出来るだけ早いほうが良いかもしれません。

先日、私はこのようなツイートをしました。

喜びや楽しみを追求するのは人間の性ですが、お金で解決していく方法は人生ハードモードになると思う。

喜びのためにお金を稼ぐのはイタチごっこになりやすい

そのための労働は痛みを伴うことも😅

それよりも100円のおにぎりが何年先も美味しく感じられるように収入が上がっても慎ましく生きよう😌— ほろほろ@ETF長期投資 (@investfrom30) September 23, 2020

とはいえ、豊かに生きたいというのが人間の欲求。解決策は「慎ましく生きる」それだけかと思います。

3000万円の金融資産を築くマネールール

まずは私のスペックから紹介します。

- 年齢:32歳(1988年生まれ)

- 結婚:既婚(24歳のとき)

- 子供:1人(28歳のとき)

- 奥様:専業主婦

- 年収:600〜700万円(年俸制)

- 特技:英語(TOEIC860点)

ネット界隈には30代でガッツリ資産を築いている人がたくさんいますが、皆さん共通しているのは独身でハイスペック。真似できない…

私が自己PRするなら、既婚+子持ち+専業主婦という家庭状況で金融資産3000万円を達成したところかな?

こんな状況でも知恵と工夫でアッパーマス層になれることを知ってほしくて、記事を書かせて頂きました。

アッパーマス層とは

金融資産3,000万円〜5,000万円を保有する人の総称

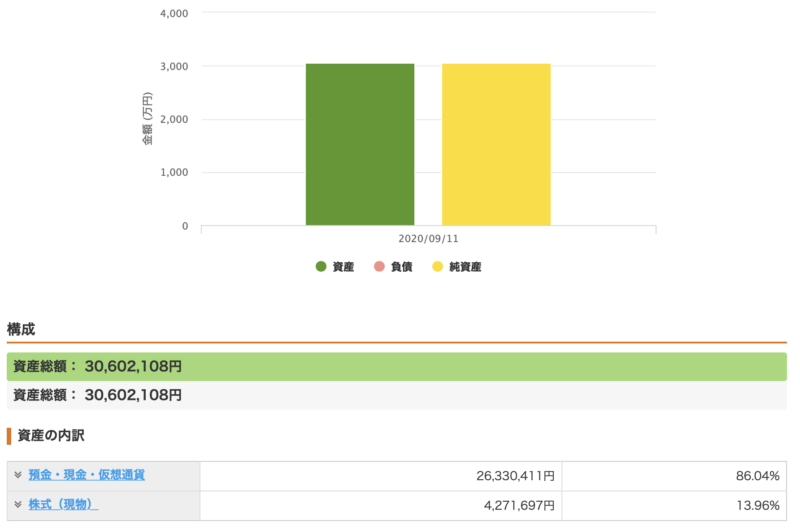

こちらが9月に金融資産3000万円を達成したときのキャプチャー画像。

不必要なサブスクリプションを解約していたので無料のマネーフォワードで管理しています。

そのため、一部手入力していますので実際には【現金1,900万円・株式700万円・政党融資200万円・貯蓄保険200万円・他】という感じ。

8月に7年間住んでいた分譲マンションを売却して1200万円ほどドカーンと振り込まれたのが、一気にアッパーマス層になれた理由。

ただ、繰越返済を続けて残ったローンとの差額が1200万円なので、それだけ資産を築いていたとも言えます。

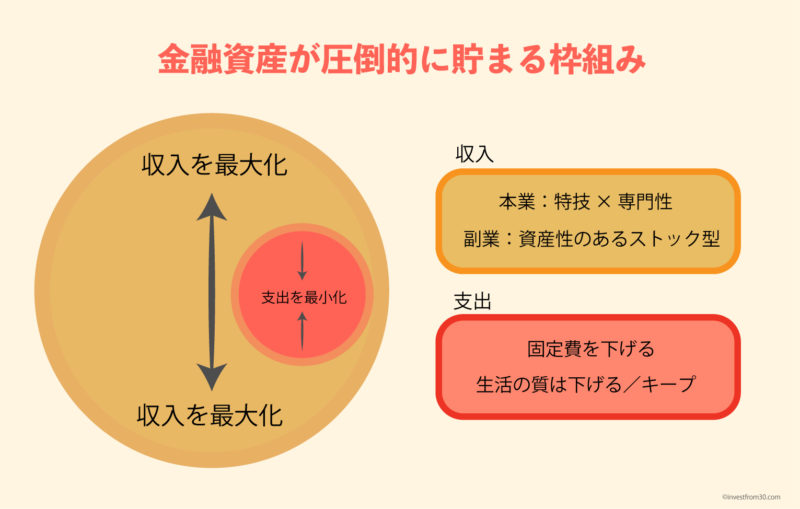

どのようなマインドで生活してきたかというとこんな感じです。

- 支出の最小化と収入の最大化を意識する

- 複数の収入源を確保する努力

- 慎ましさを大切にする

細かく言えば他にもありますが、入り口はこの3つからスタートしました。

なぜなら、一般人が資産を築くために必要なマインドの根本部分だからです。

これからお話する内容をイラストにすると、こんな感じになります。

30代がやるべき努力は支出の最小化と収入の最大化

バケツに水を溜めるときに重要なのは水量です。

たくさん水が出る蛇口なら、満杯になるまでの時間を短縮できます。

収入の最大化

これが収入の最大化を目指すということ。

つまり、たくさんのキャッシュ(現金)が入る環境に極力いることが重要です。

とはいえ、いきなり収入を増やすのは簡単ではありません。

おすすめする方法は給料が高い業界に転職してしまうこと。

私の場合は転職に英語を組み合わせて短期間で年収を増やすことに成功しました。

私がいるのは医療業界。

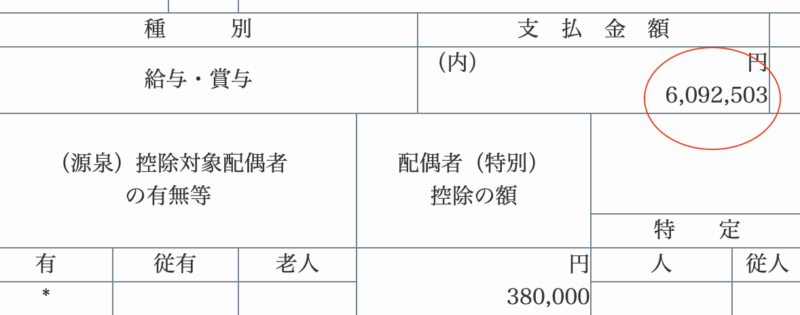

前職は伸びしろの少ない業界だったので報酬は入社後に平行線…

給料水準が高い業界に転職したら一気に伸びた。

転職前350万円(28歳)→転職後650万円(31歳)→今年700万円(32歳)

私の場合は英語学習をしていたので『英語×医療』ということを勝手にPRポイントにしてキャリアアップしました。

英語は手軽に年収を上げるツールだと思います。

興味がある人は【チート】英語力を高めると年収が上がる【給料が上がり続ける方法】の記事をどうぞ。

ちなみに年収はある法則であがりやすいと思っています。英語でなくても全然問題ナシ。

会社員でもフリーランスでも年収を上げるコツは、性質の異なるものミックスさせること。

あなたの特技 × 業界の専門分野

特技が分からないという人は『無意識に3年間やっていること』で考えてみては?

少し厳しい意見ですが、30代でなかなか給料が伸びないと感じている人は、ご自身のいる業界の給与水準を調べることをおすすめします。

給料が上がらない理由は、水準という上限が最初からあるからです。

妻が妊娠したときに勇気を出して転職した私からのアドバイスは「30代なら失敗してもリカバリーできるのでやる価値あり」

支出の最小化

バケツに溜まった水を簡単に流すのはNGです。

どれだけ収入が増えたとしても、支出はできるだけ抑えましょう。

基本的に支出が大きいところから見直すと効果が高い!

- 家賃

- 自動車

- 通信費

- 保険

固定費の取り扱いはかなり重要です。

すべて参考になるか分かりませんが、私の考えをそれぞれ説明してみます。

住む場所は都会じゃないとダメですか?

都会に近づくほど、築年数が新しいほど、家賃は高くなります。

つまり、逆の行動をすると家賃問題は解消。私は利便性とオシャレは諦めました。

私は福岡市に転勤して築34年の3LDKマンション住んでいます。

これで家賃は8万円。内装もきれいなので満足してます。

福岡市が田舎と言っている訳ではなく、東京や大阪に比べると家賃相場はかなり低く抑えられます。

現在、社宅として利用しており家賃の支払いはありませんが、将来的に十分負担できる金額です。

家賃補助があればベスト

社宅か家賃補助のある会社で働けると、支出の大部分を無くすことができるのでオススメ。

「そんな福利厚生ない!」という人は、それだけでも転職を検討する材料に十分なりますよ。

なぜなら、収入の1/3が家賃で飛んでいくこともありますから。転職サービスの担当者に言えば条件の揃った企業を紹介してもらえたりします。

働き方も変えた

私の場合は転職と同時にオフィスのない企業を選びました。毎日、直行直帰です。

都会に住まなくて仕事ができるような環境を整えています。

車はカーシェアリングを検討

32歳のいい年をした大人ですが車は持っていません。

正確にお伝えすると処分してしまいました。

自家用車を保有しているけど、土日しか使わない人はわりと多いはず。

一週間のうち待機時間が結構あるなら、カーシェアリングを利用しましょう。

車がいらない生活をするには、ある程度の都会に住む必要がありますよ。

自転車があれば生活に必要なサービスにリーチできるエリア選定が超重要です。

個人的には福岡市や仙台市などの地方都市がおすすめ。

場所を間違えなければマイカー不要。

通信費はケースバイケース

私は高額商品を購入するとき必ず『日割り/月割り』してコストを計算します。

このような視点で考えるとハイエンドモデルのスマホは決して高くないです。

10万円の機種を購入しても2年利用するなら1日140円程度。

通信費の部分は使い方次第です。

私の場合は外出先でもヘビーな通信をするので、月5000円前後の使い放題プランを利用します。

ただ、娯楽がすべてスマホに集約されているので、なんだかんだ安いです。

残りのギガを気にしてスタバのWifiを利用する…なんかやっていると反対に費用がかさむような気がします。

保険もケースバイケース

保険窓口でプランを決めてもらったなら、見直しした方がいいかも。

価値観の違いもありますが、保険は最低限で大丈夫だと思います。

複数の保険に入ると保障内容が重複する場合があります。

親切な保険会社なら教えてくれますが、そこまで細かくは見てくれない印象です。

なので、私は自分で見直した。

将来を悲観しすぎてガンガン保険に入るのは良くありません。

万が一のときには、次のような保障制度が日本国民である限り受けられることを知っておきましょう。

- 失業保険

- 高額医療費制度

- 生活保護

これら固定費については、見直せる人は早めにやっちゃいましょう!

家計バランスが一気に改善しますので放置プレーはNGです。

収入源は複数あったほうが良い。複合収入の作り方

バケツに水を入れるための蛇口を別に用意することです。

最近は副業されている人が多いかと思いますが、これも収入源の複数化。

私の場合は5年前(2015年)まで物販のサイドビジネスをやっていました。

具体的に言うと自作のイラストをスマホカバーに印刷してAmazonで販売していました。最後にやった物販はビットコインのメダルの販売です。

確定申告が必要なくらい儲かりましたが、2019年くらいから中国業者が市場を埋め尽くすようになり撤退しました。

副業を考えるときには2つの側面を見る必要があります。

- タスク型(単発)

- ストック型(継続)

| タスク型 | ストック型 | |

|---|---|---|

| 特徴 | 労働力を提供する | 作業の積み上げる |

| 効果 | すぐに利益が発生するが単発 | 利益が発生するまで時間がかかる |

| 資産 | 資産性はない | 資産性がある |

| 仕事 | ウーバーイーツ クラウドワーク | 株式投資 ブログ Youtube 電子書籍 LINEスタンプ |

どちらが良いか悩ましいですよね。

この記事を読まれている人が定期収入をお持ちであれば、ストック型がおすすめです。

その理由は収益に繋がるまで時間が必要だから。

ストック型の副業は収益がゼロの期間が長く続きます。

足元が安定していないと、すぐに挫折する羽目になりますよ…

そんなのやる意味ないと感じるかもしれません。

ただ、ストック型の副業は寝ていてもお金が入ってくる状態を作り出せます。

結論、サラリーマンはストック型の副業をやるべき。

ストック型の副業の王道

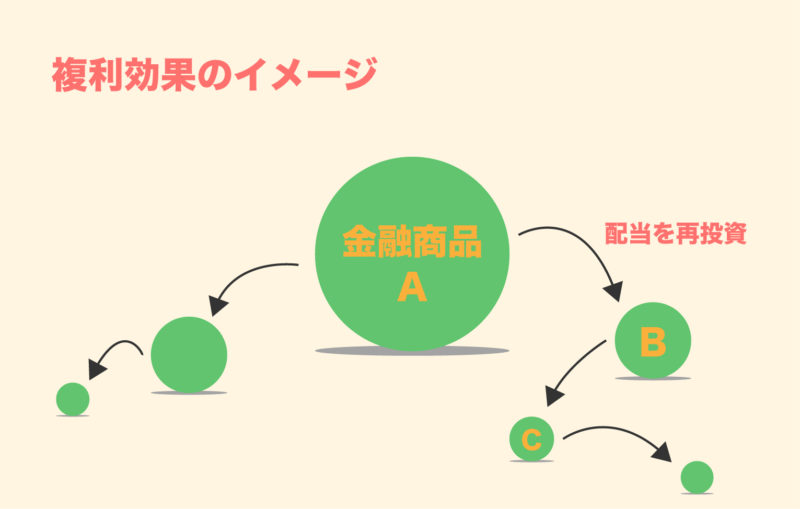

ストック型の副業で王道をいくなら株式投資です。

基本的に難しい投資はする必要はなくETF(上場投資信託)に長期投資しておけば配当が得られます。

得られた配当を再投資することで、再投資した配当からも配当が生まれます。これは複利効果と言われています。

株式投資:配当(インカムゲイン)

私の投資指針としては収入から生活費を引いた残りを日本と米国のETFに長期投資しています。

また、高配当の企業に投資することもあります。

それによって現在、年間40万円ほどの配当が得られています。

IF30にはETFを活用した資産運用と長期投資の方法に関する記事があります。

ご興味があればご参考下さい。

その他のストック型の副業

人気があるのはご覧のようなもの。

- ブログ

- Youtube

- 電子書籍

- 物販

他にもありますが、初心者が始めやすいのはブログかと思います。

おすすめの理由はブログをやること自体にリスクがないからです。

サーバー代として毎月1,000円くらい必要ですがリスクゼロです。

私のブログ歴は2年ほど。

3年間無意識にやっていること記事にしています。

つまり、投資・英語・TOEIC・営業・節約の記事がたくさんあるブログができあがるわけです。

収益は月に1,000円〜1万円と不規則です。

ただ、本格的に運用して1年程度で毎月これくらいの不労所得が得られます。

しかし勘違いしてはいけないのはブログは簡単には稼げません。

私は書籍以外のストック型の副業は経験しましたが、成果を感じられるまでかなり時間がかかります。

基本的に人々に認知されなければ収益のチャンスがありませんので、めちゃくちゃ忍耐力が必要です。

しかし、ブログ記事やYoutube動画はネット上に残り続けますので、継続して作業することでじわじわ収益が増えていきます。

ストック型の副業は即効性がないものの『収益の継続期間』が半端なく長いので資産化するんですね。

今すぐに収益が必要であれば、タスク型の副業をする必要があります。

即金性はありますが、消耗しやすいとも言われています。

将来の種まきにストック型の副業をしているわけです。

ここまでの話をまとめます。

私が32歳で3,000万円の金融資産を築くまでにやってきたこと

- 収入の最大化

- 支出の最小化

- 資産性のある副業

いつまでも100円のおにぎりが美味しく感じる方法

ここで心構えの部分をお話します。

今回は金融資産が3000万円になるまでの方法について解説をしましたが、金額は重要ではありません。

私はお金にこだわっている訳ではなく、ただ『焼け野原になっても復活できる力』を身に着けたいと思っています。

その根本にあるのが質素倹約という考え方でした。

贅沢がすぎると戻れないと考えているので、始めからローコストで生きています。

固定費の工夫、車の処分、外食しない、コンビニを利用しない、酒もタバコもギャンブルもしない、など他人がみたら「ツマラナイ人生」と思われるかもしれません。

ただ、生活の質を上げずに暮らせることに、幸せを感じたりすることはできます。

コンビニのおにぎりはめっちゃ美味しい

コロナで自宅待機になるまで、ずっとランチにゆで卵を持ち歩いていました。

卵が好きなので全然苦痛ではありませんが (笑

その影響もあってか、たまに食べる100円のツナマヨおにぎり、めっちゃ美味しいです。

ここまで極端なことをする必要はないですが、小さなことに喜びを感じられるほうが人生は楽になるかと思います。

他人の人生に流される必要ナシ

- 友だちが車を買った

- 同期の○○が家を買った

- ○○さんが都内のワンルームに引っ越した

自分と収入が近い人の行動に、私たちは敏感に反応してしまいます。

「自分も」となりやすいですが、大切なのは自分の意志。

私は生活の質を逆に下げるという、人と反対のことをやってきました。

金融資産3000万円になる取り組み方

最後に取り組み方の優先順位をお話しておきます。

やるべきこと

- 支出を最小化(特に固定費)

- 収入の最大化

- 資産性のある副業(投資・ブログがおすすめ)

本業と副業のバランスを大切にしながら収入を最大化して、固定費などを工夫して支出を最小化する。

これが一般人でも金融資産3000万円を突破するのに必要な枠組です。

こちらは私の肌感覚ですが、資産形成にどれくらいのインパクトがあったかをパーセンテージで表しています。

- 支出:40%

- 収入:40%

- 副業:20%

大体こんな感じです。

まずは安定して水がでる蛇口を確保して、大切に水を使う方法を考えましょう。

やり方のヒントは当ブログで拾って頂けます。

IF30の得意分野

- 子育て世帯の本格的な資産運用

- 英語と専門分野を活用したキャリアアップ

- 長期投資の正しい知識

このあたりは意外とネットでも情報が不足している分野ですが、私がもっとも得意にしています。

ブログとツイッターで情報を発信していきますので、ご興味があればフォローして頂ければと思います。

Follow @investfrom30それでは、今回はこのあたりで記事を終わります。