2024年1月から、日本の個人投資の風景が大きく変わります。新NISA制度がスタートし、これまでのNISA制度が一新されるのです。

この変革は、あなたの資産形成戦略に大きな影響を与える可能性があります。新NISAの導入により、投資家はより柔軟で利益の上限が高い非課税投資の機会を得られるようになります。

この記事では、新NISA制度の主な変更点をわかりやすく解説し、どのようにこれをあなたの投資計画に組み込むことができるかをご紹介します。

資産を増やし、将来の安定を目指すあなたにとって、この情報は必読です。

新NISAとは?

新NISAは、2024年1月からスタートする日本の改正された個人向け非課税投資制度です。

従来のNISAを引き継ぎつつ、投資枠の拡大や非課税期間の延長など、より利用しやすく、長期的な資産形成をサポートするための変更が加えられています。

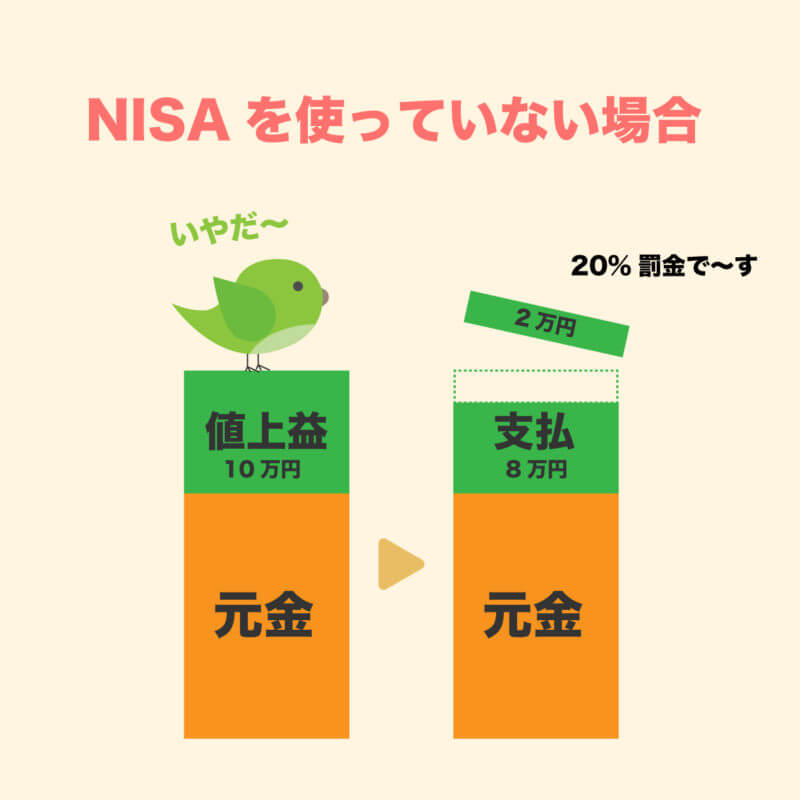

この制度を利用することで、投資による利益(運用益)が税金の対象外となります。これにより、特に長期的な資産形成を目指す投資家にとって、より効率的に資産を増やすことができます。

新NISAを利用しないと、せっかくの運用益に税金がかかってしまいます!

新NISAはここが変わる!

2024年から始まる新NISAは、これまでお世話になった旧NISAと何が違うのでしょうか?

主な変更点をまとめました。

| 制度 | 旧NISA(~2023年) | 新しいNISA(2024年~) | ||

|---|---|---|---|---|

| 種類 | つみたてNISA (2018年) | 一般NISA (2014年) | つみたて投資枠 | 成長投資枠 |

| ①利用 | 選択制 | 併用可 | ||

| ②年間投資枠 | 40万円 | 120万円 | 120万円 | 240万円 |

| ③非課税保有期間 | 20年間 | 5年間 | 無期限 | |

| ④非課税保有限度額 | 800万円 | 600万円 | 1,800万円(生涯投資枠) 売却すると投資枠は翌年以降に再利用可能 | |

| 1,200万円(内枠) | ||||

| ⑤枠の再利用 | 不可 | 可 | ||

| 口座開設期間 | 2023年まで | 恒久化 | ||

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託 | 上場株式・投資信託等 | 長期の積立・分散投資に適した一定の投資信託 | 上場株式・投資信託等 |

| 購入方法 | 積立のみ | スポット・積立 | 積立のみ | スポット・積立 |

| 対象年齢 | 18歳以上 | 18歳以上 | ||

①投資枠の併用が可能

以前の制度では、「つみたてNISA」と「一般NISA」の選択をしなければなりませんでしたが、新NISAでは「つみたて投資枠」と「成長投資枠」を組み合わせて利用できるようになります。

②年間投資上限額の引き上げ

新NISAでは年間投資限度額が増加します:

- 「つみたて投資枠」は年間40万円から120万円へ。

- 「成長投資枠」は年間120万円から240万円まで。

③非課税保有期間が無期限に

新NISAでは、両方の投資タイプに対して無期限の非課税保有期間が設定され、以前の制度の5年間(一般NISA)や20年間(つみたてNISA)の制限がなくなります。

④生涯非課税限度額の設定

1人あたり最大1,800万円の生涯非課税限度額が設定され、成長投資枠ではそのうち最大1,200万円まで利用可能です。

⑤枠の再利用

新NISAでは、非課税枠の管理に「簿価残高方式」を採用します。この方法では、投資商品の購入価格を基準に非課税枠を計算します。

さらに、投資商品を売却すると、その商品の簿価に相当する金額が非課税枠として残ります。この空いた枠は翌年以降、新たな投資に再利用できます。

これにより、資産を効率的に管理しながら、柔軟な投資戦略を実行することが可能になります。

⑥現行NISAと新NISAは別口座

新NISA開始後も、現行NISAでの投資商品はその非課税期間が終わるまで継続して保有できます。また、これまでのNISA枠は新NISAの生涯非課税限度額に含まれず、別にカウントされます。

新NISAで投資できる銘柄

新NISAで投資できる銘柄は『つみたて投資枠』と『成長投資枠』で考え方が異なります。

つみたて投資枠

「つみたて投資枠」は、長期的な資産形成を目的としています。

主にリスクが比較的低めの投資信託などに定額投資を行うことができ、年間最大120万円までの投資が可能です。

この枠を利用することで、長期間にわたってコツコツと資産を増やしていくことが目指されます。

つみたて投資枠では条件を満たした一定の投資信託が利用可能です。

- 投資信託:つみたて投資枠と成長投資枠の両方で、ノーロードで多様な商品が利用可能。

「つみたて投資枠」においておすすめの銘柄を提案する際には、以下のようなポイントを考慮すると良いでしょう。

- 全世界株式をカバーするファンド:世界各国の株式市場に分散投資することで、特定地域や国の経済状況に左右されにくい。

- 大型株や中小型株を含むファンド:市場の異なるセグメントに投資することで、リスク分散を図る。

- サステナビリティに焦点を当てた投資:社会的責任を重視する投資が増えている中、ESG基準を満たすファンドは注目されています。

- 低い運用コスト(信託報酬): 長期的な投資では、コストの低さが運用成果に大きな影響を与える。

おすすめの銘柄の例

- MSCIオールカントリーワールドインデックス: 世界中の株式市場に投資する。

- TOPIX連動型ファンド: 日本の大型株に広く投資する。

- グローバルESGインデックスファンド: ESG基準を考慮した国際的なファンド。

関連記事:【積立投資】相場の乱高下を気にしない投資をするには?

成長投資枠

「成長投資枠」は、より積極的な資産の増加を目的としており、投資信託だけでなく、株式やETFなどのより多くの選択肢に投資することができます。

こちらはリスクが高い分、高いリターンを目指す投資が可能です。年間投資額の上限は240万円までとなっており、タイミングを見ての一括投資や、市場の状況に応じたタイミングでの投資が可能です。

- 国内株式:値上がり重視派も、配当&株主優待重視派も対応可能。IPOもNISAの対象です。

- J-REIT:少額で不動産投資が実現し、高配当が魅力です。

- ETF:ブラジル・ロシアなどの世界の株式指数等に円建てで投資が可能です。

- 外国株式:米国株式&海外ETFは売買手数料無料で、多様な選択肢が提供されています。

「成長投資枠」での投資を考える際には、より積極的な資産増加を目指す商品を選ぶことが一般的です。

しかし、「つみたて投資枠」で投資している銘柄を「成長投資枠」でも投資することができる場合もありますので留意が必要です。

「つみたて投資枠」より積極的な投資を考えるなら、以下のようなポイントを考慮すると良いでしょう。

- 高い成長が期待されるセクター:例えばテクノロジー、ヘルスケア、グリーンエネルギーなどの将来性が高いとされる分野への投資。

- アクティブファンド:ファンドマネージャーが市場の動向を分析し、積極的な運用戦略を取る。

- 成長性の高い企業:例えば革新的なテクノロジーを持つ企業、市場での強いポジションを持つ国内外の企業の個別株式。

- 新興市場:成長が見込まれる新興国の株式。

新NISAに関するよくある質問

- Q新NISAの口座はどこで開設できますか?

- A

- Q新NISAは初心者でも使った方が良いですか?

- A

税制優遇の観点から初心者でも利用を検討すべき制度です。ただし、投資を始める前に、投資目的を明確にして、投資の基礎知識を学習することも大切です。

- Q旧NISAの口座開設済みですが、新たに手続きが必要ですか?

- A

利用している証券会社によって対応が異なる可能性はありますが、多くの証券会社では、旧NISAユーザーについては自動で新NISAの口座開設をしてくれるようです。

- Q新NISAとiDeCoの違いは?

- A

新NISAはより幅広い投資商品に対応しており、出金の柔軟性があります。一方でiDeCoは老後資金としての積立に特化しており、所得控除のメリットがありますが、60歳までの長期間の運用と出金の制限があります。

- QこれまでのNISA制度にはどのようなものがありましたか?

- A

以下のようなNISA制度がありました。すべて2023年で終了して、新NISAに移行します。

NISA制度のタイプ 開始年度 年間投資限度額 非課税保有期間 対象商品 NISA 2014年 100万円 5年 株式、投資信託など ジュニアNISA 2016年 80万円 5年 株式、投資信託など(子ども向け) つみたてNISA 2018年 40万円 20年 投資信託(長期積立向け) - NISA:一般的な投資者向けの非課税投資口座。株式や投資信託など幅広い商品への投資が可能。

- ジュニアNISA:18歳未満の子ども向けの非課税投資口座。将来の教育資金などに利用。

- つみたてNISA:長期的な資産形成を目的とした積立投資に特化した非課税投資口座。主に低リスクの投資信託が対象。

これまでのNISA制度については以下の記事をご利用いただけます。

- QジュニアNISAは2024年以降どうなりますか?

- A

- 投資可能期間の終了:2023年をもってジュニアNISA口座への新規投資は終了します。

- 継続管理勘定への移管(ロールオーバー):

- 2023年時点で18歳になっていない方については、2024年以降も非課税期間(5年間)が終了した金融商品を継続して管理することができます。

- これは「継続管理勘定」として知られており、非課税期間が終了した商品を引き続き非課税で保有するための手段です。

- 非課税期間の維持:

- 既存のジュニアNISA口座内の投資については、非課税期間が引き続き維持されます。

注意点

- 新しい投資は不可:2024年以降、ジュニアNISA口座への新しい投資は行えません。

- 既存の口座の管理:既に開設されているジュニアNISA口座については、その非課税特典が継続されるため、管理を適切に行うことが重要です。

- 口座移管の手続き:継続管理勘定への移管(ロールオーバー)に関する具体的な手続きは、各金融機関によって異なる場合があります。

参考サイト