2024年1月から新NISAが開始されます。

新NISAの詳細は以下の記事をどうぞ。

本記事の内容

- NISA(少額投資非課税制度)とは?

- NISAの種類

- 新NISAとは?いつから開始?

- NISAを利用すれば資産運用が楽になる

- NISAのメリット

- NISAのデメリット

- NISAを利用するべき人の特徴

- NISA口座の開設におすすめのネット証券

- NISAを利用する注意点

- NISAを賢くつかう裏技

NISA(少額投資非課税制度)とは?

今回はお得に資産運用ができるNISA(少額投資非課税制度)について解説をしていきます。

この記事では、2024年から開始される新制度NISAについても解説をします。

NISA(少額投資非課税制度)とは?

NISAは正式には「少額投資非課税制度」と呼ばれる資産運用に関する枠組みで2014年にサービスが開始されました。

個人年金の給付制度が維持できるか不透明な状況にあり、将来に向けて個人で資産運用することを促すため、政府が作成した資産運用サービスです。

通常の資産運用では発生した利益に対して20.315%の税金が発生します。

一方、NISAで資産運用した利益は「非課税」となり税金の支払いが免除されます。

利益が非課税になるとその分、投資のパフォーマンスが上昇します。

そのため、資産運用をする際には必ず取り入れなければいけません。

NISAの種類

NISAを資産運用に活用する前に「NISAの種類」を理解しておく必要があります。

2020年現在、NISAには3つの種類があります。

- 一般NISA

- つみたてNISA

- ジュニアNISA

一般NISA

一般NISAは個人投資家に資産運用を援助するための制度として2014年から開始されたサービスです。

非課税枠は年間120万円付与されまして、投資して発生した利益が非課税となります。

値上がり益だけではなく、株式を保有することで得られる配当益も非課税の対象となります。

非課税の期間は5年間とされており、5年で合計600万円までの資産運用で得た利益を非課税にすることができます。

一般NISAは延長可能

一般NISAにはロールオーバーという延長制度が設けられています。一般NISAを選択する場合には理解しておきたいサービスですので新NISA開始後のロールオーバーはどうなる?の記事をご確認下さい。

つみたてNISA

つみたてNISAは長期的な資産運用をする方向けの少額投資非課税制度です。

2018年からサービスが開始されています。

非課税枠は年間40万円と一般NISAの1/3しかありません。

しかし、つみたてNISAは最長20年の非課税期間が設定されているため、最終的は合計800万円までの資産運用で得た利益を非課税にすることができます。

つみたてNISAでは金融庁によって指定された投資信託から選択して投資を行います。

株式は対象とならず、選択肢が少ない特徴があります。

ジュニアNISA

ジュニアNISAは未成年の資産運用を支援する目的で2016年よりサービスが開始されています。簡単に言いますと、一般NISAの未成年バージョンです。

非課税枠は年間80万円まで、非課税期間は一般NISAと同じ5年です。

5年で合計400万円までの資産運用で得られた利益が非課税となります。

ジュニアNISAの注意点

ジュニアNISAには利用上の注意があります。

口座の対象者が18歳以上でないと資金の払い出しができません。

そのため高校卒業から大学入学の間に引出しをして、学資に充てるというように計画的な利用が必要なります。

2024年に新NISAに移行するのですが、ジュニアNISAはあまり需要がなかったようで延長対象となりませんでした。

新NISA(2024年から)

2023年で現行の一般NISAはサービス終了を迎え、2024年から「新NISA」へ移行することが決まっています。

新NISAは一般NISAのシステムをベースに作られていますが、理解しておくべき点がいくつかあります。

新NISAとは?いつから開始?

NISAで資産運用するなら「新NISA」への移行について理解しておく必要があります。

新NISAは2024年からスタートします。

新NISAでは非課税枠の利用方法が少しだけややこしくなります。

詳細については以下の記事で詳しく解説しています。

関連記事:初心者向け:新NISA制度を解説!

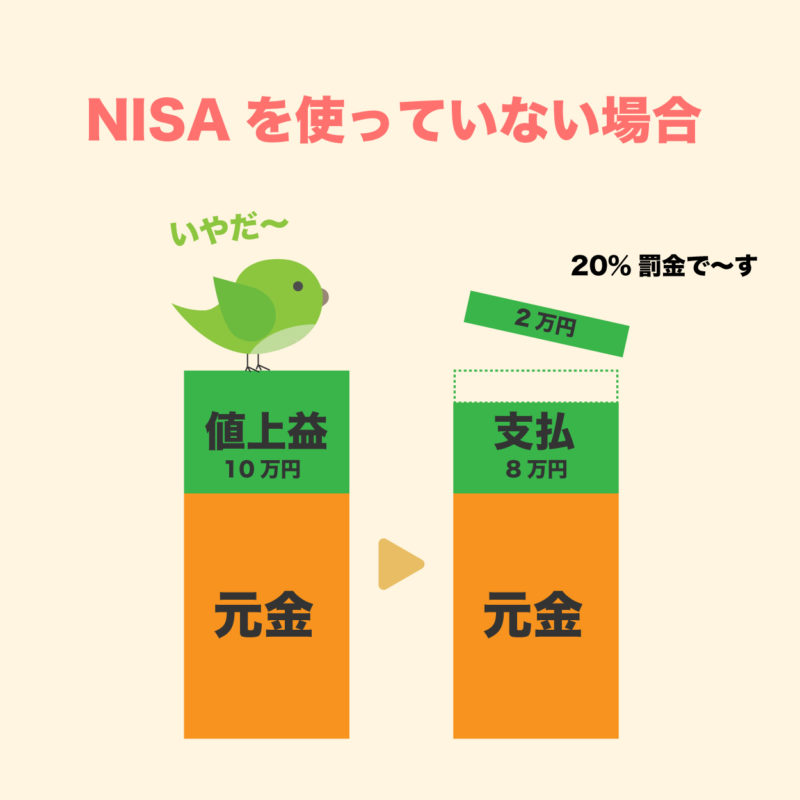

NISAを利用すれば資産運用が楽になる

資産運用にNISAを取り入れるべき理由は「資産運用が楽になる」からです。

資産運用では発生した利益に対して課税されます。

課税はある意味で罰金に近い側面がありまして、資産運用で利益を出すと何故か20.315%の税金を支払う必要があります。

普段は20%もパフォーマンスが下がってる

せっかく手に入れた利益に税金がかかると、その分「投資のパフォーマンス」が低下します。

普段は感じないかもしれませんが、NISAを使用していない状態ですと常にパフォーマンスが押し下げられた環境で資産運用をしているのと同じです。

劣悪な環境を抜け出すためにNISA制度を利用しない手はありません。

逆に、初心者の方がNISAを利用すればパフォーマンスを上げやすいとも言えます。

NISAのメリット

投資によって得られた利益を非課税にできることが最大のメリットです。

非課税の対象になる「利益」とは?

投資にした株式や投資信託の売買による「差益」や株式を保有することで得られる「配当」に本来かかる税金が免除されます。

NISAのデメリット

万能なNISAですが少しだけデメリットがあります。

保有している投資商品で元本割れして損失が発生することがあります。

通常であれば確定申告で「損益通算」ができるのですが、NISA枠で投資した分は対象外となります。

損益通算とは

資産運用や投資で発生した損益を確定申告することで、数年のあいだ蓄積することができます。利益が発生した年に、その利益から損失分を差し引くことができる制度です。

そうすることによって課税額を抑えることができます。

NISAで損失を出しても損益通算を利用することができません。

NISAを利用するべき人の特徴

どういった人がNISA制度を利用するべきかという疑問を持つかもしれません。

答えは「資産運用や投資をする人は全員」です。

長期投資をする人だけ持っていれば良いんじゃないの?

このように考えられている人がいるのですがそれは間違いです。

投資期間に関係なく投資の利益にかかる税金は一律だからです。

もしNISAを利用してなければ…

資産運用をしているのにNISAを利用していない人は、一人だけ他の人よりゴールの距離が20%長い状態に良く似ています。

しかも、人より20%長く走ったとしても誰も褒めてくれません…。「どうして近道があるのに利用しなかったの?」と言われる始末です。

そんなの悲しすぎる…。はやくNISAの利用方法教えて〜

NISA口座の開設におすすめのネット証券

NISAを利用するには証券会社でNISA専用口座を開設する必要があります。

ほとんどの証券会社でNISA口座を開設できますが、提供しているサービスや特典は玉石混交という感じです。

ちなみにですが、NISA口座には開設条件があります。

NISA口座の条件

- 日本在住の20歳以上

- 開設できる口座は一人一つ

SBI証券

SBI証券ではNISAの非課税枠で投資すると売買手数料が無料になります。

「購入」「売却」両方の手数料が無料になりますので、資産運用のパフォーマンスを最大限良くできます。

海外ETFの手数料も無料

SBI証券がおすすめな理由は海外ETFの「購入」にかかわる手数料が無料になるからです。ただし、売却の時には別途手数料が必要です。

海外株式の売買手数料は結構高いですので、外国株式の買付にNISAの非課税枠を利用すると良いかもしれません。

NISAは海外株式もOKなの?

意外と知られていませんが、NISAの非課税枠を利用して海外株式に投資することができます。発生した利益に対して各国の税率が適応されますが、日本での課税は免除されます。

マネックス証券

マネックス証券は国内株式(買付・売却)が手数料無料、海外株式(買付)が手数料キャッシュバックで利用可能です。

マネックス証券は海外株式に力を入れている証券会社でして、ETFではない個別銘柄でもキャッシュバックで実質無料となります。

海外株式を資産運用の中心にしたい人はマネックス証券がおすすめです。

ちなみにこちらの現地手数料は必要です。

他の証券会社も同じです。

- 米国株の現地取引手数料・現地取引費用

- ETFの信託報酬

- 外国為替取引の為替手数料(スプレッド)

他にもNISA口座なら売買手数料が無料になるネット証券があります。

NISAの非課税枠を使い切った後の手数料も考える必要がありますので「株式投資におすすめ証券会社9選の手数料を比較」という記事で自分にあった証券会社を見つけて下さい。

NISAを利用する注意点

上限額が増加している

すでにNISAで資産運用をしている人は上限が変更されていることに注意が必要です。

NISA制度がスタートした当初は上限が100万円でしたが、2016年から120万円に上限が変更されています。

非課税枠は繰越できない

非課税枠は1月の大発会にリセットされて、新たな非課税枠が付与されます。

一方で12月の大納会で未使用に終わった非課税枠は繰越されません。

新規のNISA口座開設

2024年に新NISAに移行するため、現行のNISAは2023年までしか新規開設ができません。

NISAを賢くつかう裏技

家族でNISA口座を開設する

NISA口座は一人につき一口座と決まっていますが、世帯で考えると家族分のNISA口座を開設することができます。

その分の非課税枠が増加するため、大きな節税に繋がる可能性があります。

IPO投資に使う

新規公開株式(IPO)は過去の統計データによると、初値(上場して最初に付く値段)が公募価格を上回ることが多いことが分かっています。

つまり、比較的簡単に値上がり益を狙える投資と考えられています。

そんなIPOにNISAの非課税枠を利用すると利益を全て手に入れることができたりします。

ただ、初値が爆発的に上がるIPO株は発行株数が少ないので抽選に当たりにくいです…

まとめ

NISAで資産運用を効率的に行う方法を解説してみました。

NISAを利用する価値は「資産運用のパフォーマンスを上げる」と点でつきるかと思います。

どうして投資の税金が非課税になるのかと考えると、私は政府からの「自分たちで資産運用をやれ!将来に備えろ!」というメッセージだと思っています。

少し冷たく感じるかもしれませんが、NISA制度を最大限に活用すれば資産運用が楽になります。チャンスだと思って積極的に利用してみてはいかがでしょうか。