この記事では、Krane Shares社の中国WEB系企業ETFであるKWEB(KraneShares CSI China Internet ETF)の基本的な情報を集約します。

また、KWEBに関する以下の疑問を解決する内容になっています。

KWEBに関する読者の疑問

- KWEBはどこのネット証券で投資できる?

- KWEBはどんなETFなの?

- KWEBに投資する価値は?

英語で書かれたKWEBのSummary Prospectus(概要目論見書)をしっかり読み取り、一つずつ丁寧に解説していきます。

中国政府の度重なるインターネット企業への規制から、株価が過小評価されているため注目をしているETFの一つです。

2021年の規制の際には、ショートポジションを保有して、利益を出せたETFでもあります。

その経験からKWEBに投資する価値を解説できるかと思います。

この記事を書いている人

この記事を書いているIF30の管理人ほろほろ(@investfrom30)は投資歴13年です。

米国株、コモディティ、債券、仮想通貨を中心に長期投資と短期投資を分ける戦略で投資市場に参加しています。現在は約3,700万円を運用しています。

毎日のようにBloombergやWSJなどの投資の有力紙を平均10〜20記事を確認しており、重要なマーケット情報をツイッターやポストプライムで投稿しています。おかげさまで合わせて約3,000人からフォローされています。

投資初心者から中級者向けの失敗しないための投資ロードマップを作成しました。こちらの記事と合わせて活用下さい。

KWEBはどこのネット証券で投資できる?

KWEBに投資するには?

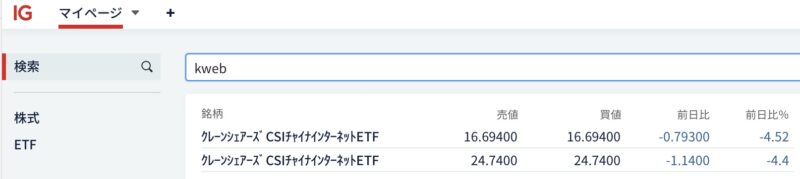

KWEBを取り扱っているネット証券はご覧のとおりです。

KWEBは米国の個人投資家の中では非常に人気のあるETFですが、日本国内の主要ネット証券では取り扱いがありません。

そのため以下のネット証券を使って、KWEBに投資をします。

一番のおすすめはIG証券

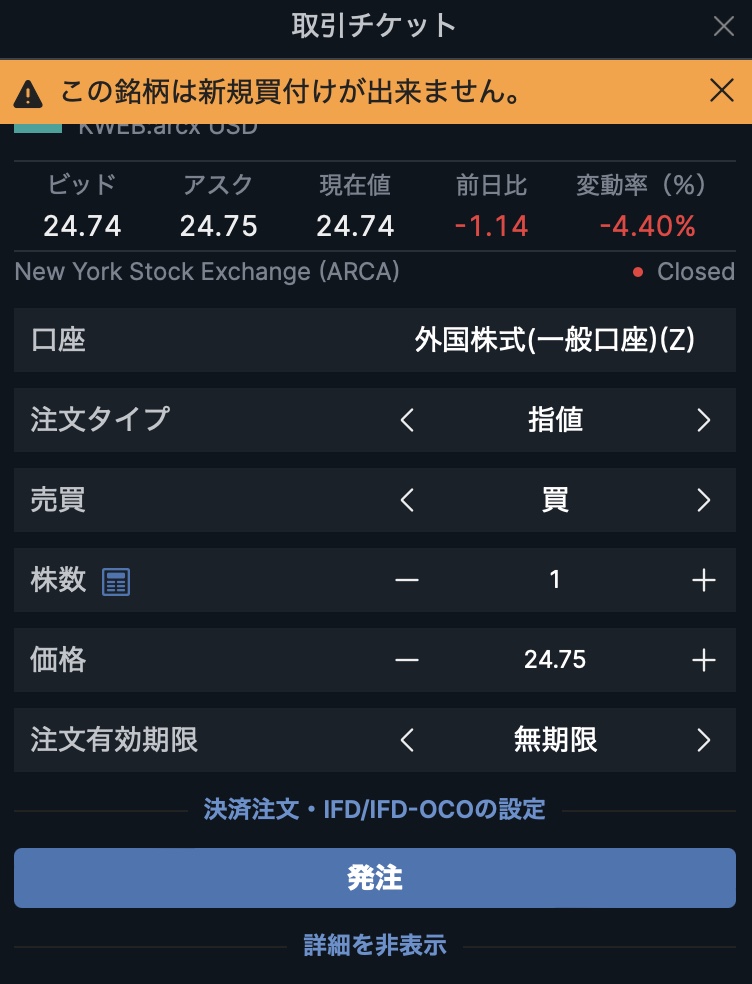

安定した取引をするなら、IG証券のCFDを使った方法があります。

以下のように『クレーンシェアーズ CSIチャイナインターネットETF』という銘柄名で取り扱いしています。

記事を書いている2022年10月時点では、1ロットを約3ドル(約430円)で保有可能です。

CFDのレバレッジを心配される人もいると思いますが、口座に上記の金額以上の現金を入れておけば、維持証拠金率が100%以上になり、通常の株式同様の取引が可能です。

CFDは値上りで利益を出す『買いポジション』、反対に値下がりで利益を出す『売りポジション』で取引ができますので、トレードの幅が非常に広がります。

本格的に米国株をやっていくなら、IG証券は持っておくと良いと思います。

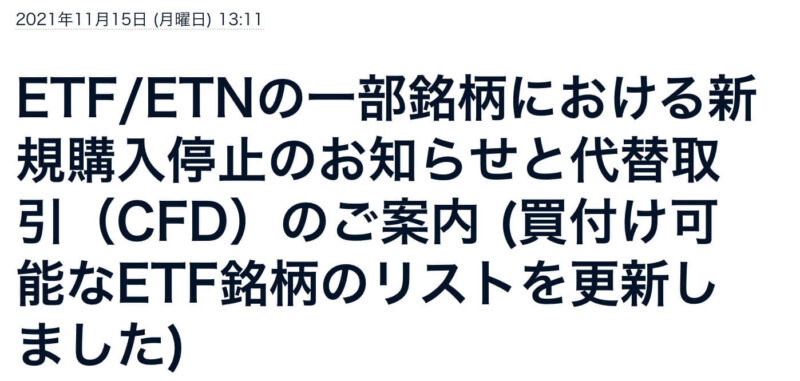

取引制限が無いならサクソバンク(制限中)

通常のETF取引であれば、サクソバンク証券を利用する方法もありますが、KWEBのような特殊なETFは取引制限がどうしてもかかりやすいです。

一部の海外ETFは日本国内の法令上のハードルがあり、取引ができないものが多く存在します。

この記事を書いている2022年10月時点では、サクソバンク証券を経由してKWEBに投資はできませんでした。(以下の制限メッセージが表示されます)

ETF取引でエラーが発生する場合は、CFDの利用を検討しましょう。

中国WEB系企業ETFのKWEBとは?

KWEBは中国に拠点を置く、インターネットまたはWEB関連テクノロジーを主軸にした企業から構成されるETFです。

ニューヨーク証券取引所に上場していますので、米国株としての扱いになります。

KWEBに採用される銘柄の条件

KWEBの構成銘柄は後ほど紹介しますが、下記のいずれかの条件に当てはまる企業が選定されています。

- 中国で創業された企業

- 中国に本社機能がある企業

- 売上の50%以上を中国の国内で出している企業

KWEBの特徴

さらにKWEBの目論見書を確認すると、下記の目的を持ったETFだと明記されています。

Google、Facebook(Meta)、Twitter、Amazon、eBayなどの米国を代表するインターネット企業のサービスに類似した中国インターネット企業にまとめて投資できるETFである。

中国で増加を続ける中級クラスの消費者によって利益がもたらされる、中国インターネット企業を集めたETFである。

米国市場と香港市場のどちらかに上場した中国インターネット企業を集めたETFである。

2013年7月31日に初上場しており、それなりに歴史のあるETFです。

最近では約60億ドルを超える運用規模になっており、流動性に関しても問題ありません。

KWEBに投資をすることで、香港とアメリカの双方の市場に上場している中国ハイテク企業に包括的な投資ができるため、米国での上場廃止のリスクを減らすことができます。

過去 1 年間の 1 日の平均取引額が 300 万ドル未満、または 1 日の平均時価総額が 20 億ドル未満の銘柄はKWEBのポートフォリオから除外されています。

具体的には、以下のファンダメンタル解析からポートフォリオに組み込むに値するか天秤にかけているようです。

KWEBのポートフォリオ

2022年10月時点のKWEBのデータをまとめました。

上位10社の割合

KWEBを構成している上位10社の割合はご覧のとおりです。

すべてアメリカ企業が占めています。

アリババ、テンセント、美団、JD.com、ネットイースなど有名ハイテク企業が上位にランクインしています。

KWEBは『浮動時価総額加重平均』という方法を使って、ETFに含む銘柄の割合を設定しています。

言い換えれば、時価総額が大きい企業ほど、KWEBにのポートフォリオをより多く占有することになります。

香港証券取引所、ニューヨーク証券取引所、そしてナスダック市場に上場している関連企業が選定されるため、複数の市場の銘柄に一気に投資できる利便性があります。

構成銘柄

KWEBを構成している中国ハイテク企業のポートフォリオです。

現在、KWEBを構成している42の企業のティッカーシンボルと企業名をリスト化しました。

KWEBの11位以下の構成割合は3%~0.17%となっています。

この他にファンド内に現金を保有していますが、KWEBの目論見書を見ると資本の80%以上は株式に投資して、構成銘柄のパフォーマンスに追従するよう調整しています。

KWEBのデータ分析

上場市場の変化

中国企業は株式市場から資金を集めるために、ADR(米国預託証券)という方法を使って米国市場に上場することが一般化していた時期があります。

米国政府による規制によって、中国ハイテク企業は米国市場から上場廃止の命令を受けたケースもあるため、最近では中国や香港の株式市場のみで上場する企業が増えてきています。

アメリカから直接企業に投資する手段が減っているため、米国市場に上場しているKWEBを経由する方法が注目されている理由です。

KWEBの構成銘柄のセクターの内訳

KWEBを構成する銘柄の企業業種の割合は、こちらの円グラフのとおりです。

40%以上が一般消費財の企業になっています。

KWEBのコスト(管理手数料)

KWEBの合計の保有コストは0.69%です。

その内訳は管理費(0.68%)とその他費用(0.01%)となっています。

(その他費用とは、ファンドが保有している証券の貸付によって発生した利益をファンド収益としており、それがその他費用に含まれています)

一般的なインデックスETFと比べると、KWEBの管理手数料はやや高めですが、中国のテック企業にドル建てで分散投資できるためコスト以上の利用価値はあると思います。

KWEBのTurnover Rate(ターンオーバー・レート)は60%とされています。

Turnover RateとはETF内の有価証券の売買頻度の指標であり、ファンドコストを抑える観点では低い方が良いとされています。

ちなみに、SPY(S&P500に追従するETF)のTurnover Rateは2%です。

例えば1万円をKWEBに1年間投資した場合のコストは約69円です。短期投資する場合はコストは気にする必要はないと思います。長期投資においてはコストは重要なファクターですが、より分散したポートフォリオを作成する観点から、コスト削減だけに注力するのは得策ではありません。

KWEBに投資する際の注意点

ここでKWEBに特有の投資リスクをいくつか解説します。

KWEBを運営するKrane社の目論見書に記載されている内容から、把握しておくべき注意点を抜粋します。

チャイナ・リスク

近年、中国では個人や企業の所有権の範囲を拡大しています。

一方で、中国政府による強硬な政策決定が行われることも多く、2020年〜2021年には国内のハイテク企業への活動制限や、海外投資家への規制を積極的にやっていた事実もあります。

このような制限や規制は株式市場の流動性の低下に繋がり、株価が上がらない原因になりやすいと言われています。

新しい価値観を生み出すことで、企業価値を高めるハイテク企業が集められたKWEBはこのような影響を非常に受けやすいETFと考えられます。

チャイナ・リスクに関する詳細は、この記事内の『KWEBが下落している理由』でも解説しています。

課税強化の可能性

KWEBは香港市場と上海市場で発生したキャピタルゲインに対する課税が、それぞれ2014年と2016年から免除されています。

いつまで非課税の期間としてファンド運営をできるのか、現在のところ明確になっていないようです。

キャピタルゲインに対して税金が課せられると、KWEBのパフォーマンスが低下するため下落プレッシャーがかかりやすい状態になる可能性があります。

ボラティリティが高まる可能性

新興国市場はボラティリティが高くなる可能性あり

世界2位のGDPを誇る中国ですが、投資銀行による格付けでは未だに『新興国』として扱われていることが多いです。

新興国市場(エマージング・マーケット)は一般的に信用力が低いとされており、投資資金が集まりにくく、悪材料の発生時には投資マネーが流出しやすいと言われています。

結果として新興国市場の株式は、ボラティリティが高くなりやすい傾向にあります。

KWEBのボラティリティは?

市場感応度を示すベータ値がの観点からKWEBの値動きを予想します。

米国株のS&P500を基準にしたベータ値を1とすると、KWEBのベータ値は2022年10月の時点で0.40です。

これはS&P500に1%の値動きが発生した時に、KWEBは0.4%しか変動しないことを意味しています。

KWEBのチャートを確認すると、2021年2月から2022年3月まで下落が続いて、その後に横ばいの値動きが続いているためベータ値が低くなった可能性があります。

ベータ値は低数であるほど、リスクが低いとされています。

米国市場にどれくらい影響を受ける?

米国市場(S&P500)の値動きがKWEBの株価にどれくらい影響を与えるかは『相関係数』という指標で確認ができます。

下図の上段がKWEBのチャート、下段がKWEBとSPYの相関係数です。

下段の赤グラフを見てみると、相関係数は常に高い傾向であることが分かります。

つまり、KWEBの値動きの要因としては、米国市場のアップ・ダウンが強く影響するものと思われます。

相関係数はある程度のトレンドが発生しますが、日々変化するため定期的に確認することをおすすめします。

KWEBに投資する価値は?

中国のハイテクセクターにKWEBを使って投資する価値を考察してみます。

中国のインターネット通販の規模

中国のインターネットを通じた小売売上高は、2021年が総計2兆ドルと言われています。

アメリカが8,700億ドルと言われていますので、中国のEC市場規模はアメリカの2倍以上あると考えることができます。(参考:米国国勢調査局)

中国の小売売上高は2021年に7兆ドルに達していますが、インターネットを経由した取引は全体の25%とされています。

つまり、EC市場の拡大余地がまだまだ残っていると言っても過言ではありません。

中国のインターネット利用者数

中国のインターネット利用者は2021年に10億3,000万人を突破したと言われています。

アメリカのインターネット利用者が3億人と言われていますので、3倍以上のポテンシャルがある市場と言えるかもしれません。

中国政府の政策転換を注視せよ

2020年あたりから中国政府による、国内ハイテク企業への強硬な規制が続いてきました。

ハイテク分野というのは、その国の国力を表すとも言われており、中国政府としても過度に規制をかけるのは、自国の成長を妨げることになると理解しているはずです。

資本の一極集中を防ぐための規制と思われるため、ある程度の成果が出ればハイテク企業に対する規制の圧力は徐々に緩んでくると考えられます。

そのタイミングではKWEBの価格が底入れして、反転上昇を続ける可能性は十分にあると思われます。

KWEBが下落している理由

2020年以降のKWEBの株価が低調な理由はいくつかあります。

米国政府による中国企業への圧力が続いている

米中の貿易摩擦に始まった両国のいがみ合いは、株式市場においても火花が散っています。

2020年12月に米国下院において『外国企業説明責任法(The Holding Foreign Companies Accountable Act』が可決されたことで、米国市場に上場していた中国企業に圧力をかけました。

その他にも、防衛機密を理由に中国ハイテク企業を狙い撃ちにした投資規制によって、チャイナモバイルなど大手通信会社が米国市場で上場廃止に追い込まれるなどしました。

中国政府による資本の分散化を狙った規制が続いている

海外要因だけでなく、中国政府からもプレッシャーがかかっています。

インターネット企業は資本主義が機能しやすい業界であり、独占企業が出来上がりやすい環境です。

特定の企業に資金や影響力が集まってしまうことを嫌っているとされる中国政府は、国内においてオンラインゲームの抑制など、庶民を直撃するような規制も発表しています。