この記事の要約

~カラオケ業界トップ企業の“本当の強み”を読み解く~

第一興商(7458)は業務用カラオケ『DAM』の通信料収入という強力なストックビジネスが収益の柱。最新決算では新機種投資や店舗改装で利益は横ばいながら、財務体質は良好で配当利回り約4%、自社株消却など株主還元も積極的です。介護向け「DKエルダーシステム」や駐車場事業が第3の柱として拡大しており、中長期の安定成長が期待できます。

当サイトの管理人ですが、第一興商の株式を優待が得られる200株保有しています。

最新の決算発表や来期以降の業績予想については「会社四季報」がおすすめです。

第一興商(7458)はどんな会社?カラオケ業界トップの実力

「第一興商=ビッグエコーの会社」という認識は、今や半分正解で半分不正解です。

同社の真の強みは、カラオケボックス事業よりも、業務用カラオケ『DAM』で圧倒的シェアを握る“プラットフォーム企業”である点にあります。

ビッグエコー運営企業というイメージはもう古い

カラオケ店舗運営は確かに有名ですが、収益の柱はそこではありません。

業務用カラオケ『DAM』で圧倒的シェアを確立

通信カラオケ市場でシェア6割超。

これはほぼ寡占状態で、他社が入り込む余地がほとんどない構造です。

また最近では、DAMのスマホアプリがリリースされており、人気曲の採点バトルなど若者向けにも展開しています。

例えば、DAM公式Xアカウントを見ると、大人気となっている劇場版チェンソーマン レゼ篇のオープニングとエンディング曲である米津玄師のIRIS OUTとJANE DOEのコラボ企画なども展開しています。

カラオケの古臭いイメージがかなり払拭されているのも評価しているポイントです。

/

— DAM公式 (@DAMch_Official) November 28, 2025

米津玄師#DAM コラボキャンペーン

12/1スタート‼️

\

劇場版『チェンソーマン レゼ篇』主題歌 / エンディング・テーマ

🎤「IRIS OUT」「JANE DOE」など

カラオケ人気課題曲の採点に挑戦!

🎯 総勢230名に豪華賞品が当たる

詳細🔽https://t.co/SWLpIi9ZDl@hachi_08 @reissuerecords#米津玄師… pic.twitter.com/36NILoW4z5

第一興商のビジネスモデルは“最強のストック型収益”

情報提供料(通信料)で稼ぐサブスクモデル

業務用『DAM』は機器を設置して終わりではなく、毎月の「通信カラオケ利用料」が継続的に入り続けるモデルが収益の大半を占めます。

参入障壁が異常に高い理由

- 数十万曲規模の音源データベース

- 全国に広がる保守・メンテ網

- 店舗側の導入メリットが圧倒的

これらが他社参入を阻む、強力な“Moat(堀)”です。

不況に強い「業務用カラオケ」というインフラ

景気に関係なく、設置されている限り利用料が発生するため、収益の安定性は非常に高いです。

地味なビジネスだけど収益性良し。財務も健全

第一興商の資本効率は、同業他社と比較しても際立って高く、株主から見ても魅力的な指標となっています。

ROE(自己資本利益率)は16.2%で非常に高い水準

ROEは16.2%と、国内企業の平均(約8%前後)を大きく上回る数値です。

これは、同社が

- 積極的な自己株消却

- 本社ビル売却による資産圧縮(軽量化)

などの施策で自己資本を効率化していることが大きく寄与しています。

結果として、株主から預かった資本で高い利益を生み出せる企業であることが明確に示されています。

ROA(総資産利益率)も8.7%と高収益体質

ROAは8.7%と、総資産全体を使った収益力も高い水準です。

ROAが高い企業は、資産全体の運用効率が良く、過剰な資産を抱えていないことを意味します。

第一興商は、

- 不動産売却での資産圧縮

- 収益性の高いストック型ビジネス(業務用DAM)

を組み合わせることで、軽量で利益率の高いビジネスモデルを構築しています。

営業利益率は約11%と業界トップクラス

外食・娯楽サービス業は、5〜8%の営業利益率に収まる企業が多い中、

第一興商は約11%と非常に高い収益性を維持しています。

その理由は明確で、

利益率の高い業務用カラオケ(DAM)事業が収益を牽引しているためです。

DAM事業は、通信料によるストック収益が中心のため、

店舗運営のように人件費や原価の影響を受けづらく、自然と利益率が高くなります。

一時的な利益率低下は「悪材料ではなく先行投資」

2026年3月期は

- 新機種DAMの販促費増加

- 飲食店の設備更新(リニューアル投資)

などで利益率はやや低下する見込みですが、これは

将来の売上拡大につながる戦略的投資です。

一時的な利益率の圧迫は成長フェーズの企業にはよくあることで、むしろ中長期的にはプラス要因と捉えるべき内容と言えます。

財務健全性:自己資本比率・負債構造・資産効率の総合評価

自己資本比率 58%は「超優良水準」

第一興商の自己資本比率は 58% と、東証プライム上場企業の中でも非常に高い水準です。

借入依存度が低く、株主資本でしっかりと経営が回っているため、突発的な景気後退や市場ショックにも強い体質を持っています。

自己資本比率が高い企業は、金融環境の変化に左右されにくく、安定した配当政策を維持しやすい点も投資家にとって大きな魅力です。

有利子負債は実質ほぼゼロ水準

同社は 443.8 億円の有利子負債を抱えていますが、それに対して 現預金 415 億円 を保有しており、実質的に負債を相殺できる状態となっています。

特筆すべきはネットD/Eレシオ(純有利子負債 ÷ 自己資本)が 0.03倍 と、ほぼ「無借金経営」と言えるほど健全な点です。

さらに、営業キャッシュフローは年間 200 億円超で安定しており、本業の稼ぐ力が極めて強いことが分かります。

ストック収益を主体とする DAM ビジネスが財務安定性の大きな支えとなっています。

非効率資産の売却による財務改善と株主還元の強化

第一興商は、近年の戦略として資産効率の改善に積極的です。

特に、北品川の本社ビル売却など、不動産や保有株の整理を進めることで、

- 非効率資産の圧縮

- 自己資本比率の向上

- 成長投資資金の確保

- 自社株買いや増配への資金充当

をバランスよく進めています。

これにより、財務基盤はさらに強固となり、資本効率指標(ROE・ROA)の向上にも寄与しています。

総括:財務面の強さが安定高配当の源泉

第一興商は、業務用カラオケ DAM による高い収益性をベースに、

財務健全性・資本効率・資産効率のすべてが強固に組み合わさった企業です。

高収益 × 高自己資本比率 × 低負債

という組み合わせは、東証プライムでも上位クラスの安定性を示しており、長期的な高配当を支える強力な基盤となっています。

最新決算から読み解く第一興商の業績トレンド

売上は増収、利益横ばいは“戦略的”

2026年3月期予想は増収ですが、営業利益は横ばい見通し。

これはネガティブではなく成長投資によるものです。

新機種DAM投入と店舗リニューアルが利益を圧迫

- 新機種導入期の販促費アップ

- 飲食店リニューアル投資の増加

いずれも将来のキャッシュフローを増やす“先行投資”と言えます。

本社売却で財務体質を改善し資本効率を向上

- 北品川の本社ビルを約50億円で売却

- 特別利益の計上

- 不動産の圧縮でROA・ROE改善へ

PBR改善を求める市場環境とマッチした施策です。

カラオケ以外の成長ドライバー(第3の柱)

介護・福祉向け「DKエルダーシステム」が急拡大

音楽療法・体操などのコンテンツを介護施設に提供し、導入が急増中。

社会的意義もあり、ESG評価も高まる領域です。

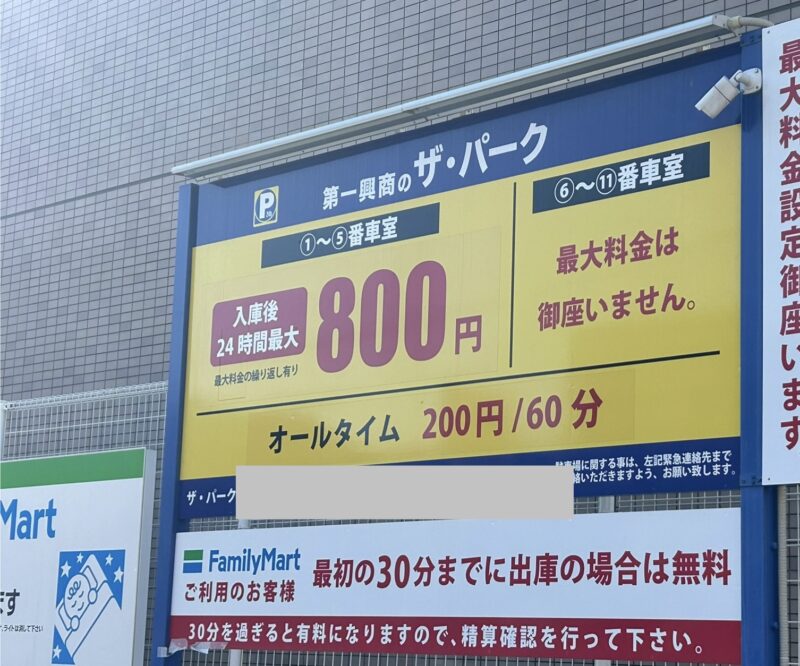

4,000施設突破の駐車場事業「ザ・パーク」

コインパーキング運営は地味ながら手堅いストック収益。

- 狭小地の有効活用

- 飲食・カラオケ事業とのシナジー

- 安定したキャッシュ創出力

近所にもコンビニと提携していると思われる第一興商のザ・パークが複数ありました。

第一興商の株主還元が“かなり手厚い”理由

配当利回り4%、記念配当も可能な財務余力

予想配当利回りは約4%。

安定した配当政策を長年継続しており、減配リスクは比較的低い企業です。

5%の自社株買い・消却でEPSを底上げ

発行済み株式の約5%にあたる株式を消却し、株主価値を直接向上させています。

株主優待の使い勝手が良い

ビッグエコーなどで利用できる優待券は個人投資家からの評価が高い制度です。

第一興商のリスク・懸念点(Weakness/Threat)

物価高・人件費上昇が直営店の利益を圧迫

運営コスト上昇が利益率を押し下げています。

夜の社交市場縮小で業務用カラオケの台数減少リスク

高齢化に伴い、スナック・バー市場は縮小傾向です。

競合(コシダカHD)との価格競争

ただし、第一興商は“メーカーでもある”ため、競合店舗の拡大=DAM導入増という構造的メリットがあります。

第一興商の株価は割安?バリュエーションと見通し

PER11倍台は歴史的に割安水準

過去平均PER約22倍と比較しても、現状は割安に位置しています。

底値圏で下値切り上げのチャート形状

- 年初来ではマイナス圏

- 200日線との乖離率は小さい

- 過熱感なく下値を切り上げている展開です。

今後の好材料(新機種効果・増配)に期待

悪材料は織り込み済みで、プラス材料待ちのフェーズです。

※本記事は2025年11月30日の情報です。最新の決算発表や来期以降の業績予想については「会社四季報」がおすすめです。

第一興商はどんな投資家に向いている?

- 配当と優待を重視する投資家

- 景気に強いストックビジネスを求める人

- 中長期でじっくり成長を待ちたい投資家

短期で株価が大きく跳ねるタイプではありませんが、

「安定収益 × 高配当 × 第3の柱の成長」という3点セットが揃った、長期投資向けの優良企業です。

まとめ

第一興商は、カラオケ市場で圧倒的シェアを持ち、サブスク型の安定収益を生む企業です。

さらに介護・駐車場など“非カラオケ領域”が拡大中で、長期的な成長ポテンシャルも備えています。

株価調整局面の今は、高配当バリュー株として注目すべきタイミングと言えるでしょう。

個人的は派手な銘柄よりも、地味だけど収益力のあるバリュー株を集めているため第一興商には今後も期待しています。

最新の決算発表や来期以降の業績予想については「会社四季報」でご確認ください。