ローリスクで安全に投資したい人

「リスクを抑えた安全な投資がしたいな。どんな方法があるんだろう?ローリスクの投資をする時の注意点なんかも知りたいです。誰か教えて下さいな。」

このような疑問を解決していきます。

本記事の内容

- 投資のリスクとリターンとは?

- ローリスクの投資の種類

- ローリスクで効率的に資産を増やすコツ

- ローリスク商品は本当に安全?

- ローリスクの投資をするべき人

ローリスクで安全に投資する方法

投資のリスクを少しでも減らしたい!

ローリスクじゃないと怖くて投資できない…

投資をしているとリスクの高さに気が引けることもあります。

ミドルリスク・ミドルリターンの投資はまだ自分には早いかも…そう考えたことがある人は少なくないはず。

この記事では、これから投資を始める人や投資のリスクをワンランク下げたい人向けにローリスクの投資について解説をしていきます。

投資のリスクとリターンとは?

投資をローリスクで始める前に、まずはリスクとリターンについて理解を深めることが大切です。

投資のリスク

投資には内部的・外部的なリスクがあります。

それぞれ見ていきましょう。

内部リスク

投資をしている企業や商品が株価に影響を与えるリスクです。

投資家が最も恐れている内部リスクは決算内容が悪い・不正会計など企業の行動によって発生するリスクです。

また、商品では需要が減ると価値が下がることから、内部的に株価の変動が起こります。

外部リスク

投資をしている企業の経営は順調であっても、株価が変動する可能性があります。

世界経済が不景気(リセッション)に入ってしまうと、全体につられて株価が下落することはよくあります。

また、政治が不安定ですと為替の値動きが激しくなり、為替変動のリスクが高まります。

海外投資をしていると、この為替変動のリスクを大きく受けることになります。

投資のリターン

投資には4つのリターンが存在します。

- 値上がり益

- 配当

- 優待

- 議決権

値上がり益

投資のリターンで最もポピュラーなものです。

投資をした時の価格以上で売却をすることで、その差額が利益になります。

効率的に値上益を稼ぎ続けることができれば、比較的短期間で多くの資産を築くことができます。

専門用語でキャピタルゲインと呼ばれています。

配当

投資をしている企業が稼いできた売上げの一部が投資家に分配されることがあります。

これを配当(分配金)と言います。

投資商品を保有している限り、配当を得られる権利が発生します。

そのため配当は比較的安定して得られるリターンです。

専門用語でインカムゲインと呼ばれています。

優待

こちらは株式投資に限定されますが、投資をしている企業から商品券や金券などが送られてくることがあります。

最近は株主優待を目的にした投資が人気でして、株主還元に力を入れている企業も増加傾向です。

議決権

こちらも株式投資に限定されますが、企業の経営方針を決める多数決に票を投じる権利を得ることができます。

決議は株主総会で行われることが一般的でして、その企業にちなんだ『おみやげ』を用意する総会はとても人気があります。

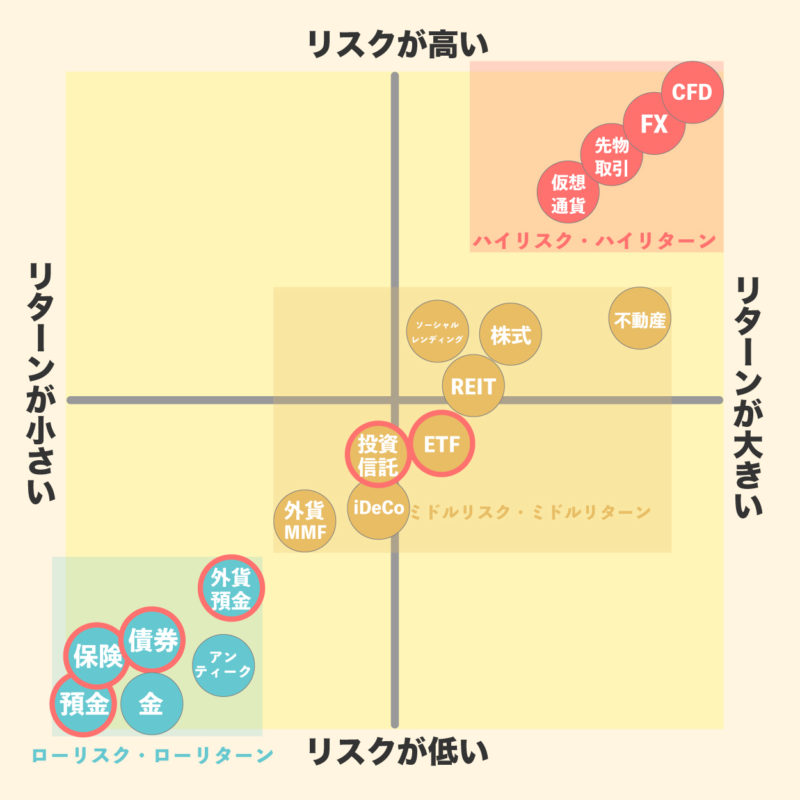

ローリスクの投資の種類

世の中には大枠で18種類の投資方法があるのですが、それぞれリスクとリターンが異なります。

この中からローリスクで投資できる金融商品を紹介していきます。

今回、分布図で赤丸をした6つの投資を紹介します。

- 銀行預金

- 保険(貯蓄型)

- 債券

- 外貨預金

- 投資信託

- ETF(上場投資信託)

順番ごとにリスクが上昇していきますので、どのあたりまでが許容範囲であるか自分の性格に落とし込んでみて下さい。

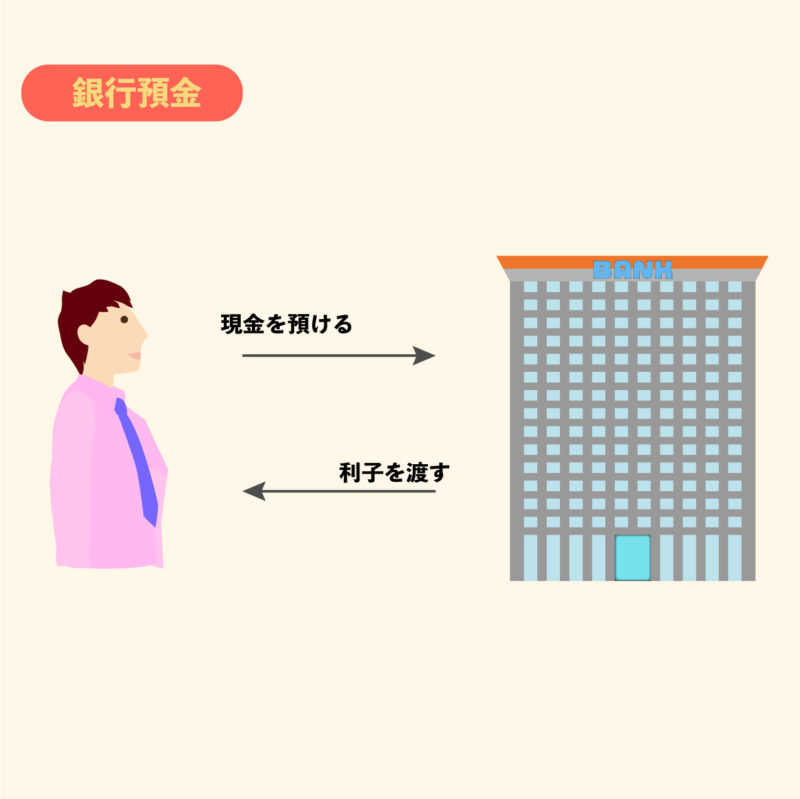

銀行預金

現金を銀行に預けることで、銀行がそのお金を運用して預金者に利息が支払われる方法です。

銀行預金は元本保証がされているため、価格変動のリスクがありません。

定期預金であれば通常預金よりも高い利息を得ることができます。

大和ネクスト銀行の1年ものの定期預金は0.05%の利息が設定されており、仮に2,000万円を預けると1万円(税引前)を得ることができます。

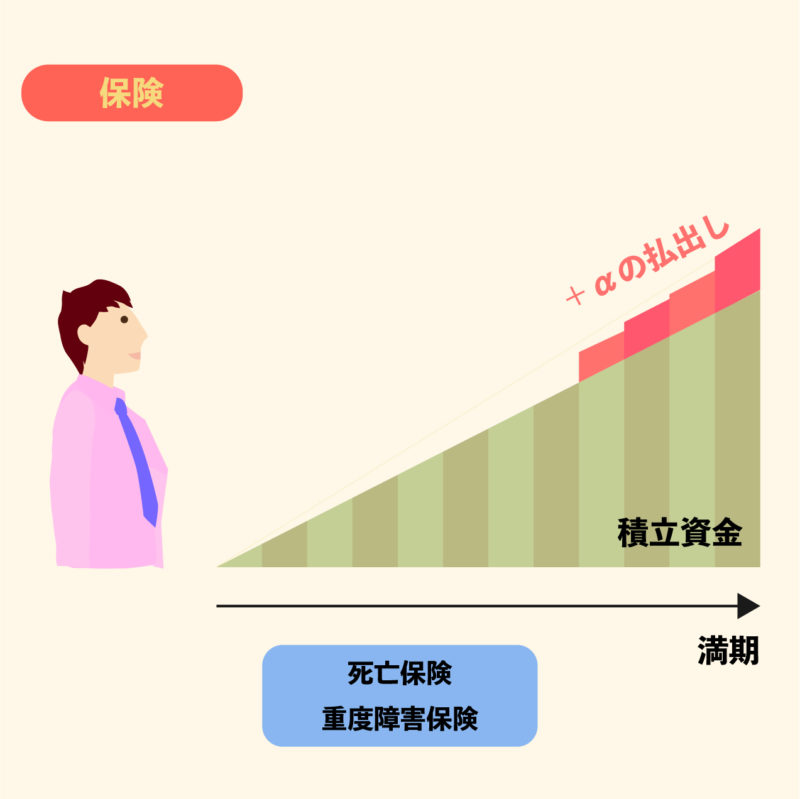

保険(貯蓄型)

貯蓄型保険は投資性のある保険の代表格です。

毎月一定額を支払いすることで、死亡保障や高度障害保障が付与されます。

満期以降に解約すると元金以上のお金が払い戻しされる仕組みです。

貯蓄型保険は毎月の掛金が割高であり、満期も60歳以降に設定されていることが多いです。

途中で解約すると返戻率によって掛金より少ないお金しか払い戻しされませんので、毎月しっかり支払いできる経済力が必要です。

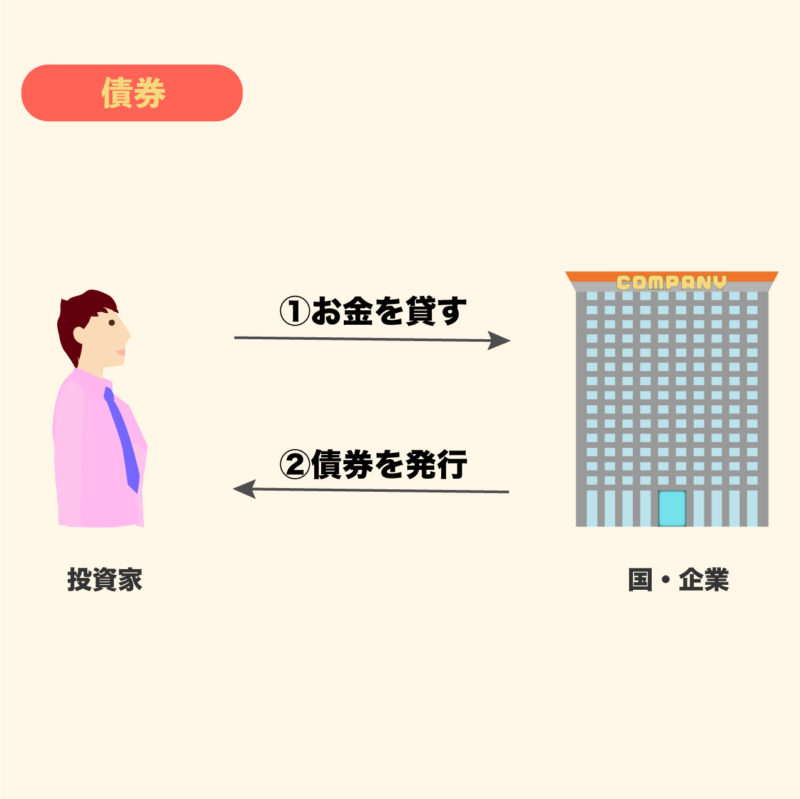

債券

国や企業がお金を集めるために発行する『借用書』に投資をして利息をえる方法です。

特に信頼性の高い国家が発行する『国債』は安全性が高いとされていまして、基本的に元本保証がされている点から人気のある投資方法です。

国債の利息は銀行預金よりも高いことが多く、政府や中央銀行が経済動向を見ながら政策金利を変更します。

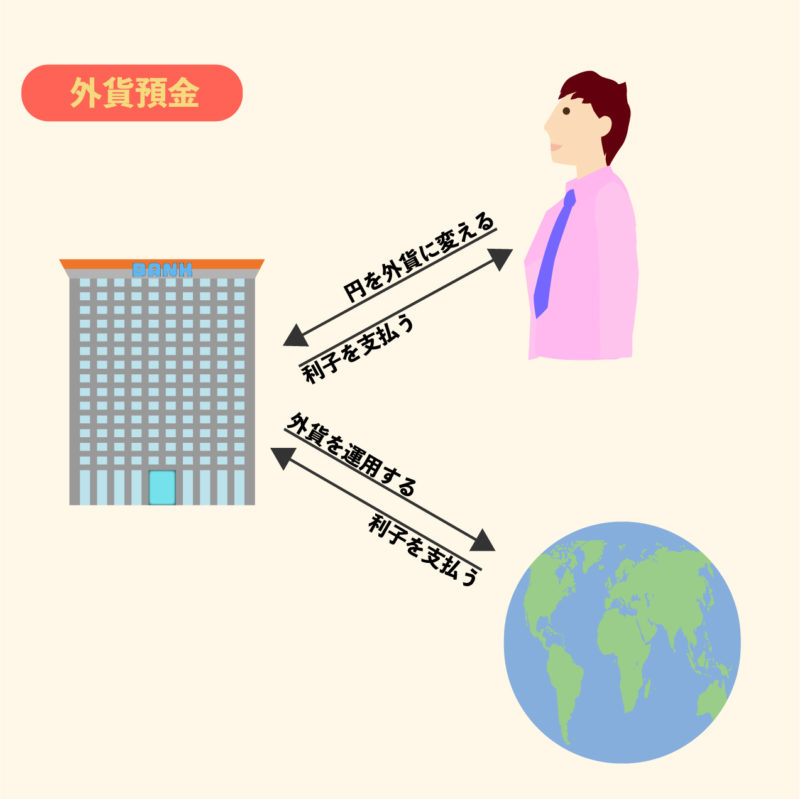

外貨預金

日本円をどこかの国の外貨に替えて預金する方法です。

日本の銀行に比べると、海外の銀行は預金利回りが軒並み高い傾向にあります。

基本的に預金額に対して元本保証されていますが、為替変動により日本円に戻した時に損をする可能性があります。

また、利回りが高すぎる国は信頼性が低いことが多く、過去にデフォルト(債務不履行)を起こしていたり、紛争に巻き込まれているなどリスクを抱えています。

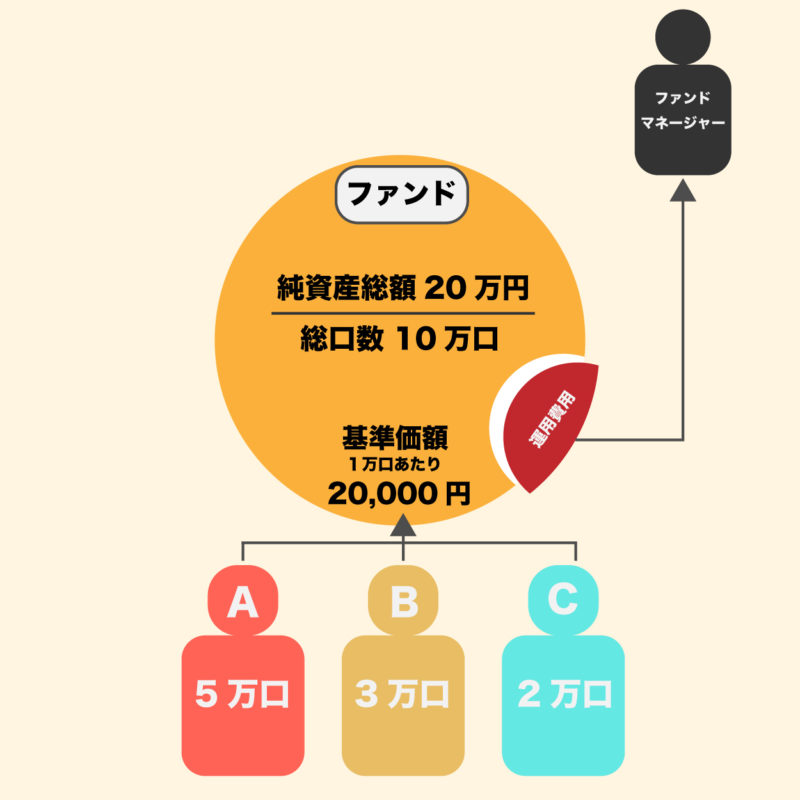

投資信託

投資の専門家であるファンドマネージャーに投資を依頼できる金融商品です。

ファンドマネージャーは出資者から集めた資金を株式や債券などに分散投資します。

運用成果が良ければ、出資者は値上益や配当などを得られる仕組みです。

投資信託を利用すると銘柄選定・資金管理・リバランスなど初心者では難しい作業をプロが全てやってくれます。

一方で、投資信託を利用するには手数料が必要です。投入した資金に対して年率0.3~2%前後を支払います。

たくさんの金融会社が投資信託を販売しているため、サービス内容が同じでも手数料に大きな違いがあることも珍しくありません。

投資信託の違い

投資信託には値上益を追求する『アクティブファンド』と市場平均を目指す『インデックスファンド』の2種類があります。

一般的にアクティブファンドの方がリスクが高いとされていますので、利用する前に運用方針を確認するべきです。

投資信託で投資する方法は「投資信託(投信)とは? 基本的な仕組みを解説」の記事をどうぞ。

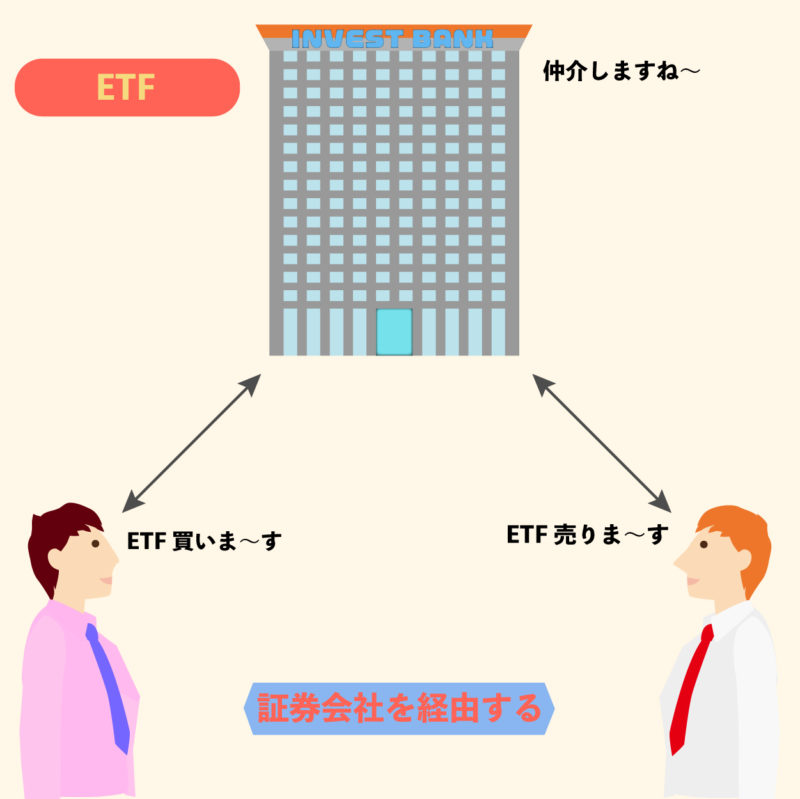

ETF(上場投資信託)

ETFは株式市場で取引できる投資信託です。

株式と同じ感覚で取引できる手軽さが人気です。

取引時間中にリアルタイムで値動きが発生するため、直感的に現在の状況を把握しやすいと言えます。(投資信託は基準価額によって1日1回の価格変更が生じます)

ETFは分散効果が高い

ETFは日経平均株価などの総合指数に連動するように銘柄が編成されています。

例えば、『日経平均株価連動型ETF』を購入すると、日本の大企業225社に対して間接的な投資ができるようになります。

ETFは1つのパッケージに複数の銘柄が入っているイメージに似ています。

複数の銘柄の平均値が株価となっていますので、1つの企業の影響を受けにくい特徴があります。

ただし、これまで紹介してきたローリスクの投資商品の中ではドラスティックに価格変動を起こす可能性もあるため注意しておきたいところです。

ETFを利用して投資をする方法は「ETF(上場投資信託)とは? 【ETFの仕組みを解説】」の記事をどうぞ。

ローリスクで効率的に資産を増やすコツ

ここでローリスク投資を利用して効率よく資産を増やすコツを紹介します。

元本保証の投資商品のみ利用する

絶対にリスクを負いたくない場合には『元本保証』の投資をするようにしましょう。

この時に利用できる方法はご覧のとおりです。

- ネット銀行の定期預金を利用する

- 国債を購入する

ネット銀行の定期預金を利用する

こちらの表は1年ものの定期預金の金利です。

ネット銀行の方が金利面で優れていることが分かります。

| 銀行名 | 金利 |

|---|---|

| 大和ネクスト銀行 | 0.05% |

| 住信SBIネット銀行 | 0.02% |

| ゆうちょ銀行 | 0.002% |

定期預金を利用する場合には、利回りがパフォーマンスに直結することを理解しておきましょう。

国債を購入する

日本国債であれば為替変動のリスクがありませんので、完全に元本保証がされた状態で投資をすることができます。

| 基準日 | 10年 | 15年 | 20年 | 25年 | 30年 | 40年 |

|---|---|---|---|---|---|---|

| 令和2年7月1日 | 0.062 | 0.29 | 0.443 | 0.536 | 0.616 | 0.649 |

| 令和2年7月2日 | 0.042 | 0.284 | 0.448 | 0.547 | 0.628 | 0.663 |

| 令和2年7月3日 | 0.022 | 0.258 | 0.425 | 0.521 | 0.606 | 0.642 |

しかし、この記事を書いている2020年7月6日時点で10年未満の国債はマイナス金利となっていまして利息を得ることができません。

じっくりゆっくりと資産を増やしていきたい人なら、国債を利用することで定期預金よりも高い利息を得られます。

インカムゲインのみを狙う

投資をすることで狙えるリターンは『値上益』だけではありません。

投資信託やETFを保有していると、定期的に配当を得ることができます。

長期投資になるほど投資のリスクが減少することは、投資行動学の観点からも分かっています。

値上益(キャピタルゲイン)を狙うのではなく、長期目線で配当(インカムゲイン)を増やしていくと、結果的にローリスクの投資方法になる可能性があります。

投資制度を利用する

投資信託やETFを利用するなら政府が用意した投資制度を活用することができます。

- NISA(少額投資非課税制度)

- iDeCo(確定拠出年金制度)

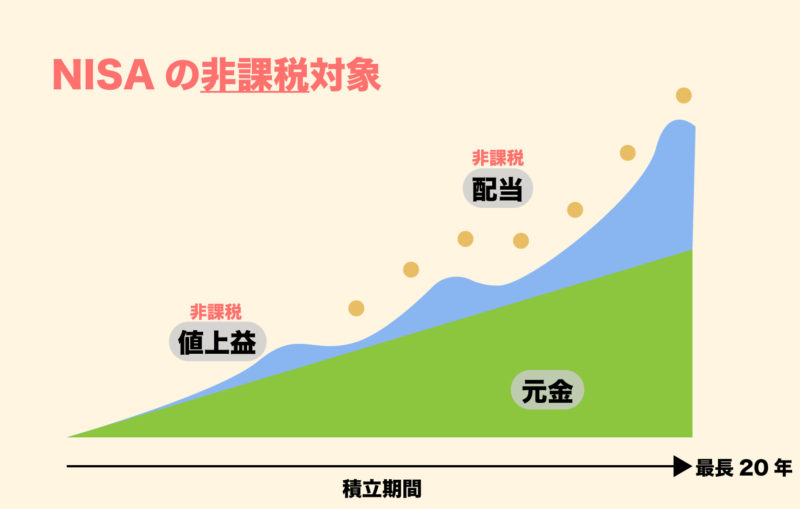

NISA(少額投資非課税制度)

NISAは投資で得られた利益を非課税にできるお得な制度です。

普通に投資をすると発生した利益に対して約20%の税金を支払う必要があります。

NISAを利用すれば、この税金が免除されるため投資のパフォーマンスが20%ほど上昇した状態で投資をすることができます。

NISAの具体的な利用方法については「NISA(少額投資非課税制度)とは?【ニーサの基本を解説します】」の記事が参考になるはずです。

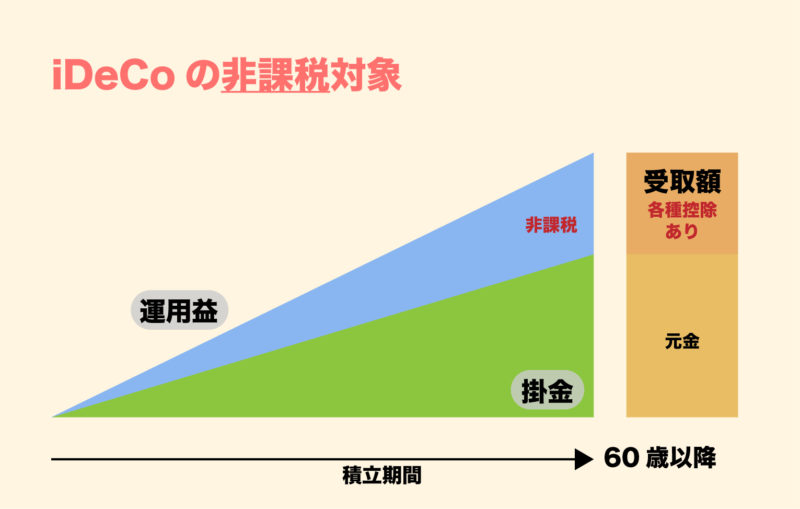

iDeCo(確定拠出年金制度)

iDeCoは自分で準備する年金制度でして60歳まで積立投資を行います。

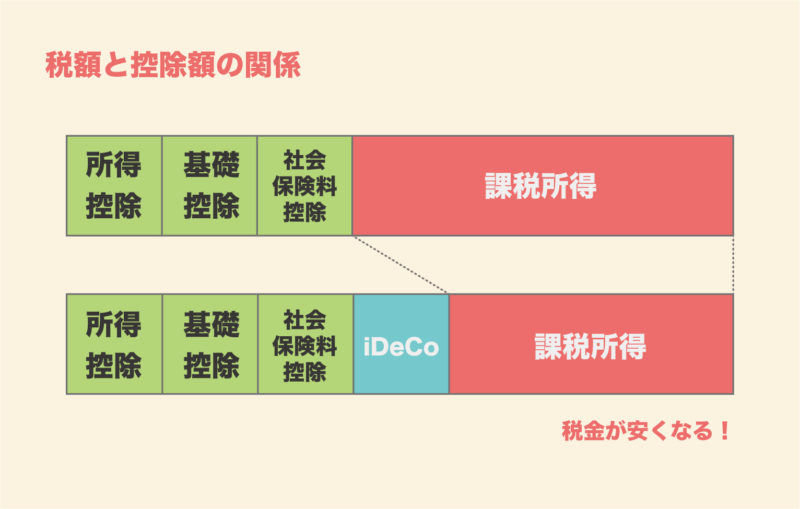

iDeCoによる資産運用で得られる運用益は非課税になりますし、掛金をすべて所得控除に回すことができます。

節税効果が高いiDeCoを利用することで、結果的に投資をローリスクにすることができます。

iDeCoの具体的な利用方法については「確定拠出年金iDeCo(イデコ)とは? 節税や利益の仕組みを解説!」の記事が参考になるはずです。

ローリスク商品は本当に安全?

ローリスク投資で資産を守りたい人が理解しておくべき注意点を解説します。

- 物価上昇(インフレ)のリスク

- 為替変動のリスク

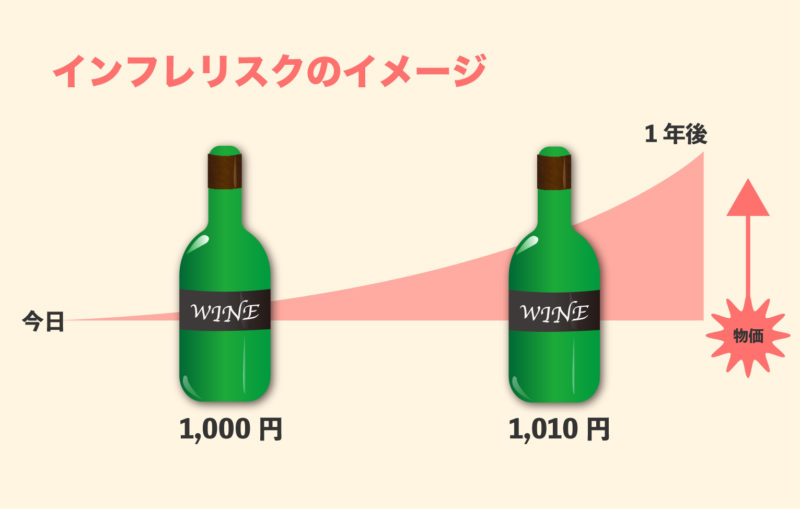

物価上昇(インフレ)のリスク

銀行預金は元本保証されていて安全ですが、物価上昇に対して対策が打てない投資商品です。

日本政府は国内の物価を現在の約0.3%から2%に上昇させようと財政出動を行っています。

将来的に物価が上昇するようなことがあるなら、保有している現金では足りなくなる可能性があります。つまり、物の値段が上がることで現金の価値が目減りします。

銀行預金を主にされている人は常にインフレ圧力がかかっている状態であることを理解しておいた方が良いかもしれません。

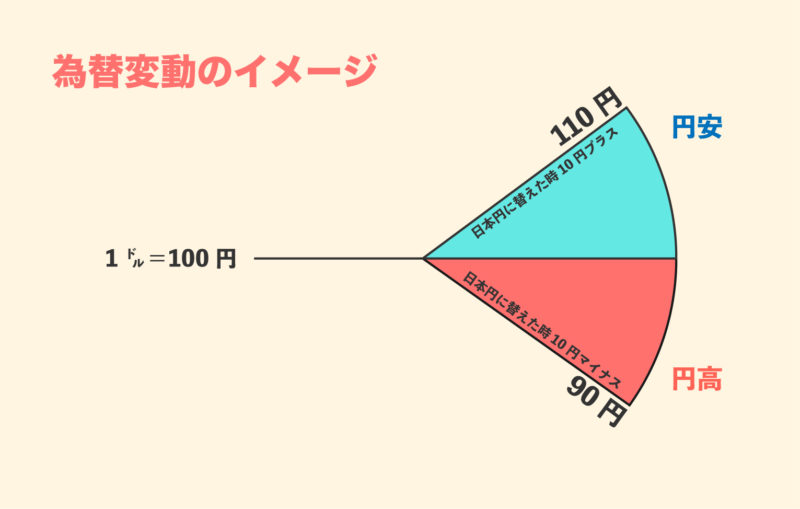

為替変動のリスク

ローリスク投資の中には海外の投資商品を扱っているモノも存在します。

そういった投資商品は為替変動のリスクがありますので、日本円に替えた時に為替で損をするという可能性があることを理解しておきましょう。

為替の動きを予想することはプロでも難しいとされていまして、為替の影響を受けるローリスク投資は少なからず不確実性が紛れ込みます。

ローリスクの投資をするべき人

ここまでローリスク投資について解説をしてきましたが、どういった人が投資のリスクを下げるべきか考えてみます。

高齢者

まず始めに考えられるのは、老後生活を営んでいる高齢者や、定年退職が間近に迫っているような人です。

こういった人たちは、収入源が年金のみになることも珍しくありません。

貯蓄を切り崩しながら生活する必要がありますので、ミドルリスク・ミドルリターンの投資でさえ、高齢者にとってはハイリスクになることがあります。

つまり、高齢者になってから投資で儲けようとすることはリスクでしかありません。

まとまったお金の支払いがある人

年齢の若い人でもマイホームの購入や子供の進学などで、まとまったお金が必要な場合あります。

無くなって生活に支障がでるような資金は、元本保証のない投資に回すべきではありません。

リスクを受け入れることも大切

この記事を読んでいる人が若くて今のところ資金計画がないなら、ローリスクという安全思考を一旦忘れることも大切かもしれません。

ローリスクで投資をすることは非常に大切なのですが、ローリスクの唯一の欠点はリターンが小さすぎる点です。

失っても大丈夫な資金で

失敗しても生活に支障が出ないお金があるなら、ミドルリスク・ミドルリターンの投資をしてみることもおすすめします。

この記事を書いているinvestfrom30の管理人は、生活に関係のないお金を個別銘柄に投資する方法で現在400〜500万円前後を運用しています。

失ってしまうと悲しいですが、衣食住に困るわけでもなく、子供の教育に影響することが一切ないお金です。

そのため、割とリスクが高いとされる株式投資をしていても、私自身はリスクに感じたことがありません。

「無くなって困るお金で投資はしない」を原則にして、それ以外は積極的に攻めてみるのもありなのでは?──と思いながら、この記事を終わります。