- 変更箇所は

打ち消し線を表示します - 追記箇所は青色で表示します

2022年に注目しておくべき米国株ETFをその理由も解説しながらこの記事に集約します。

2022年の市場の展望を理解しつつ、必ずウォッチしておくべきETFと状況に応じて臨機応変に検討するべきETFが網羅的に理解できるように、この記事は以下のようにしました。

紹介するETFには、国内のネット証券では取り扱いしていないものもあります。また、投資環境が悪くなりそうな銘柄については空売り候補として紹介しています。投資チャンスを見逃なさないためにも、以下の記事を参考にしながら準備も進めると良いかと思います。

- 2022年に注目する! おすすめ米国株ETF

- 2022年に注目しておくべき米国株ETF

- 長期米国債|TLT( iShares 20 Plus Year Treasury Bond ETF)

- 製薬|XPH(SPDR S&P Pharmaceuticals ETF)

- 航空|JETS(US Global Jets ETF)

- エネルギー|XLE(Energy Select Sector SPDR Fund)

- 金融|XLF(Financial Select Sector SPDR Fund)

- 高配当|VYM(Vanguard High Dividend Yield ETF)

- バリュー|VTV(Vanguard Value Index Fund ETF)

- コモディティ|DBC(Invesco DB Commodity Index Tracking Fund)

- 農業品|DBA(Invesco DB Agriculture Fund)

- 2022年に状況によって検討するべき米国株ETF

2022年に注目する! おすすめ米国株ETF

まずは2022年に予想されている投資環境について解説をしておきます。(すでにご存知であれば次の項目に進んでください)

今年のマーケットの状況は目まぐるしく変わるはずです。そのため定期的に記事の情報をアップデートしていきます。ポストプライムやツイッターでお知らせしますので、アカウントを持っている人はフォローしておいてください。

インフレ警戒から緩和縮小モードが加速

感染拡大の影響により生産工場の稼働率が低下する一方で、世界的な需要の拡大によってサプライチェーンが大きく乱れました。それにより今年1月のアメリカ消費者物価指数は7.5%まで上昇しました。

これによりパウエル議長が率いるFRBはテーパリング(量的緩和政策の縮小)によって、アメリカ国債と住宅ローン担保証券の購入額を段階的に減らす速度を加速させています。

テーパリングが終了したあとには、フェデラル・ファンドレート(政策金利)の引き上げが複数回に分けて実施され、その後さらにB/S(バランスシート)の縮小がされる見立てです。(参考記事:FOMC議事要旨Fed Statement Tracker)

今年のS&P500は2016年以降から見て最悪のスタートを切っていますので、今年の相場は非常に難しいと覚悟しておく必要があります。(参考記事:S&P 500 Posts Worst Start to a Year Since 2016)

パンデミックの終息が目下に迫っているように見える2022年。リベンジ消費による経済拡大と高インフレ抑制に向けた緩和縮小によって、マーケット予想を非常に難しくする年になると言われています。

(2022年3月9日追記)米国によるロシアからの石油輸入の制限が本格化するなどして、原油価格は2008年の高値を更新するなどインフレ圧力が止まらない状態です。ロシアから米国に輸出される石油の割合は1~3%と僅かであるため、ヨーロッパ各国が制裁を課さない限り需給関係は崩れませんがボラティリティが異常なまでに大きくなっています。

(2022年2月24日追記)さらにロシアのウクライナ侵攻が現実となり、世界経済の成長減速の可能性が一気に高まりました。2020年3月から始まった景気拡大がわずか2年で終了する可能性があります。セクターローテーションの転換を意識する必要が出てくるはずです。

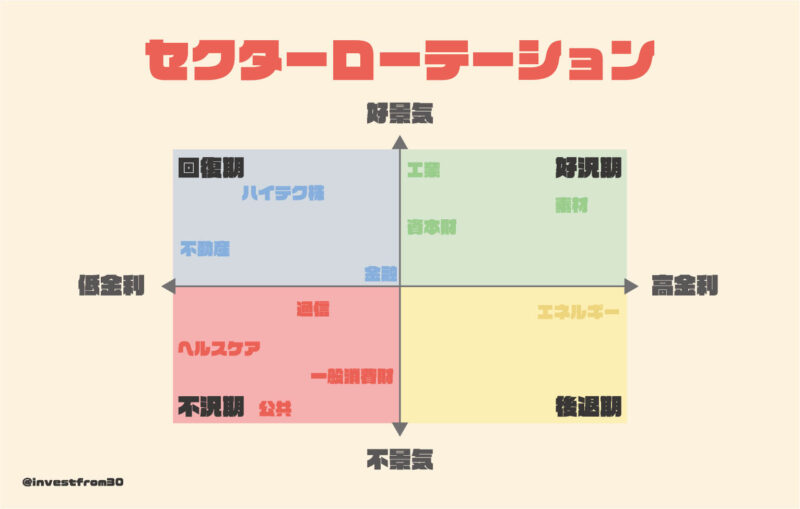

セクターローテーションは後退期を通過中

現在の米国経済(ならびに世界経済)は順調です。

現在の米国経済はスタグフレーション手前まで来ていると思います。インフレーションの高止まりと賃金上昇ペースの鈍化が現れています。今後はリセッション(不況)を意識した投資が必要になるはずです。

テーパリングや利上げと聞くと『不況が到来する』と考える人が多いですが、それは間違いです。いま一度、こちらの景気と金利の関係から考えるセクターローテーションを確認してください。

2021年から2022年初めは、グラフ右上の『好況期』を通過してるタイミングでした。2022年1月〜2月中旬まで後退期が意識されはじめて、(2022年2月24日追記)ウクライナ侵攻の現実によって今後は不況期に早いスピードで突入する可能性があります。

インフレ率がピークを迎えるタイミングでは『後退期』に入っていき、エネルギーなどのオールドエコノミー株のパフォーマンスが良くなると考えられます。

(2022年3月9日追記)現在は後退期を通過中でエネルギーがピークを迎えつつあると思います。不況に強いとされる製薬やヘルスケアにローテーションを検討する時期が近づいています。

金利が上昇しやすく、企業も簡単に良い決算を出せなくなってくると、グロース株から伝統株に投資マネーが流入しやすくなります。「2022年はバリュー株に妙味が出るのでは?」と最近言われて始めている理由はこのあたりにあります。

そんな2022年の米国市場で注目しておきたいテーマETFをこの記事に集約していきます。

2022年に注目しておくべき米国株ETF

長期米国債|TLT( iShares 20 Plus Year Treasury Bond ETF)

2022年はテーパリングと利上げの影響によって、全体的に相場が荒れる可能性があります。先行きに不安定さが増し、ボラティリティが高まるタイミングでは、投資マネーがリスクの低いアセットに流れやすいです。

TLT(日本名:米国債20年超ETF)は米国が発行している国債のうち、満期が20年を超えるものを包括したETFです。

金利上昇では表面価格は下落するが…

長期金利が上昇すると、長期国債の表面価格は下落します。いわばシーソーゲームのような関係です。利上げを目前にして長期米国債ETFに投資するのは、タイミングが悪いと思われるかもしれません。

しかし、2014年のバーナンキ議長が率いたFRBのテーパリングと利上げのタイミングではTLTの価格は上昇しています。

これはバーナンキ議長の突拍子もないテーパリング発言によって、金融市場が大きく動揺したことが原因の1つとされています。それにより相場が荒れたことで、安全資産である長期国債にマネーが流入する結果となりました。

現FRBのパウエル議長はこのテーパータントラムと呼ばれる現象を誘発しないため、市場に対して慎重かつ丁寧に発言を繰り返しています。前回と同じように長期国債の表面価格が上昇するか断言はできません。しかし、前回のテーパリングと利上げの計画を今回と比べると、スケジュールの進行速度が2倍以上に早くなっている点には注意が必要です。

そのため、まずはTLTなどの米国長期国債ETFで足元を安定させたポートフォリオを組むことも良い戦略になるかもしれません。

前回のテーパリング時はアメリカ以外の主要国は金融緩和を積極的に続けていました。今回はイギリスやカナダがすでに金融緩和を縮小する動きをしています。背景もだいぶ違うので参考程度に考えてください。とはいえ、相場が荒れると安全資産にマネーが集中する習性を理解していれば、粗相場でも対応できることを覚えておきましょう。

参考記事:2014 vs 2021: How a Fed taper can move asset prices(Reuters)

製薬|XPH(SPDR S&P Pharmaceuticals ETF)

(2022年3月10日追記)事項の『状況によって検討するべき米国株ETF』から『検討するべき米国株ETF』に格上げとします。

XPHは米国の製薬会社に幅広く分散したETFです。

金利上昇が落ち着いてきて、景況感も鈍化するようであれば、セクターローテーション的にはヘルスケアのパフォーマンスが良くなりやすいです。これは2022年の後半くらいからトピックとして出てくるかもしれません。(2022年2月24日追記)ロシアのウクライナ侵攻によって世界経済の減速の可能性が一気に高まりました。

そもそも製薬会社のPER(株価収益率)は低い状態で放置されています。XPHのPERは7倍ですので割安と考えられます。ヘルスケアはオールドエコノミーですし、ディフェンシブですので、ボラティリティが高まるなら人気の投資先になるかもしれません。

XPHのETF構成方法は『均等加重平均』です。時価総額に関わらず約50の銘柄が4%ずつポートフォリオに加えられています。

関連銘柄にはIHE(iShares U.S. Pharmaceuticals ETF)があります。こちらはPFE(ファイザー)やJNJ(ジョンソン・エンド・ジョンソン)だけで全体の40%以上を占めています。特にPFEの方はワクチンの特需があったので、割高になっている可能性があります。

航空|JETS(US Global Jets ETF)

(2022年2月24日追記)ウクライナ情勢の悪化によってはリスクが高まる可能性があります。

JETSは主にアメリカ国内にある航空会社に包括的な投資ができるETFです。

感染拡大から回復するなら『リベンジ・トラベル』が投資テーマとして再浮上する可能性があります。世界的にビジネス出張や旅行が控えられたため、業界全体の売上が大きく下がりました。結果的に航空会社の株式バリエーションは非常に安いものになっています。

空路によってベースになる集客数が異なります。また引き続き各国がそれぞれの判断で渡航制限をすると予想されるため、個別銘柄への投資はまだまだハードルが高いと思われます。

個別の航空会社に投資を検討するなら、デルタ航空(DAL)やユナイテッド・エアライン(UAL)などヨーロッパやアジアの稼ぎ頭の空路を保有している銘柄を良いかもしれません。

旅行関連株は全体的にリバウンドを取りにいける可能性が高いテーマだと思います。このテーマの投資が理解できる記事を用意しています。

なお、JETSは国内のネット証券では取り扱いがありません。現物取引ならサクソバンク証券、ショートポジション(≒空売り)ならIG証券でCFD取引ができます。

エネルギー|XLE(Energy Select Sector SPDR Fund)

旅行関連株の復活ストーリーがスムーズに進むと仮定すれば、それは世界経済が本格的に再開することを意味しています。つまり、エネルギーの需要が大幅に拡大する可能性があります。

XLEはエネルギーセクターの主要な株式に包括的に投資できるETFです。

XLEのポートフォリオを見ると、石油会社の大手であるシェブロン(CVX)やエクソン・モービル(XOM)が全体の40%近くあることがわかります。

どちらも安定的に収益を上げることができ、配当支払いにも定評がある会社です。バリュー投資の側面から考えても良い投資対象になるかもしれません。

エネルギー関連ETFにはバンガード社のVDE(Vanguard Energy Index Fund ETF)などもあります。

クリーンエネルギーは時期尚早

エネルギー関連には ICLNなどのクリーンエネルギーETFもあります。クリエネ関連のETFの中身はハイパーグロースに分類されるような収益が出ていない企業が多いです。政策金利が上昇する局面では向かい風を受けやすいので、投資には注意が必要かもしれません。

金融|XLF(Financial Select Sector SPDR Fund)

金利が上昇しやすい局面では、金融関連の企業が追い風を受けやすいです。

大手銀行が多く含まれているXLFに注目します。

銀行の主な収益は『融資から得られる利息』です。中央銀行から低い短期金利を借りて、高い長期金利で運用します。この長短金利差が大きいほど、銀行業や保険業にとって有利です。これをイールドカーブ(長短金利差)のスティープ化(拡大)などと呼びます。

需給関係や規制の問題もあり、以前ほどスティープ化によって恩恵を受けられなくなっているようです。とはいえ、低金利政策がずっと続いてきたので、足元が改善しやすいと判断されれば、相場になるかもしれません。

バンガード社のVFH(Vanguard Financials ETF)も似たような50〜60社からなるポートフォリオになっています。少数精鋭の大手企業にフォーカスしたければ、インベスコ社のKBWB(Invesco KBW Bank ETF)が候補になりそうです。

XLFやVFHやKBWBは投資銀行が多く含まれています。より長短金利差の恩恵を受けたいなら、地方銀行から構成されているKRE(SPDR S&P Regional Banking ETF)やKBE(SPDR S&P Bank ETF)が投資対象になるかもしれません。

高配当|VYM(Vanguard High Dividend Yield ETF)

既述したとおり、2022年の米国経済は『高金利+好景気』であり、セクターローテーションで考えるとオールドエコノミー株のパフォーマンスが良くなりやすい環境です。

オールドエコノミー株は石油・電力・金融・通信・嗜好品などに関係する企業が属しています。VYMはこうしたオールドエコノミー株を多く含んだETFです。

VYMの利回りは2〜3%であり、他の高配当ETFと比べて劣っています。とはいえ、オールドエコノミー株に幅広く分散されたポートフォリオになっているため、キャピタルゲインを狙うには良い投資対象になるかもしれません。

金利上昇が進むと、どうしてグロース株からオールドエコノミー株にローテーションが起こりやすいかについて、こちらの記事で詳しく解説しています。

バリュー|VTV(Vanguard Value Index Fund ETF)

VTVは配当性向やファンダメンタルなどの側面から、割安のまま放置されている銘柄を集めたETFと言えば分かりやすいかと思います。

割安のままになっている銘柄がマーケットの問題によって、さらに値下がりするタイミングでVTVに投資するなら、バリュー投資の価値が一段と上がるのではと個人的には考えます。

安定収入を確保していて、配当もしっかり出せるオールドエコノミー株は市場環境が悪くても、あまり投資家は気にしません。バリュー投資の本質として、企業成長よりもキャッシュをいかに投資家に還元するかに重きが置かれるためです。そのため『安く拾える時にしっかり拾う』ことがバリュー投資には必要になります。

とはいえ、先ほど紹介したVYMに構成要素とパフォーマンスが似ています。どちらが優秀であるか断言するのは難しいです。

定期的に投資するならVYMを利用し、相場全体が下がったタイミングではVTVで良いかと思います。

参考記事:VYM v.s. VTV

コモディティ|DBC(Invesco DB Commodity Index Tracking Fund)

DBCは石油・ブレント原油・天然ガスなどの地下採掘資源を中心に、ゴールド・シルバーなどの鉱山資源また砂糖・コーンなどの農業資源からなるコモディティで形成されたETFです。

2021年11月〜12月のインフレーションがピークになるのでは?という声が多いです。とはいえ、2022年はインフレが高止まりする可能性があるため、コモディティ全般に投資できるETFを検討します。

経費率はやや高めですが、個人投資家にはハードルが高い先物商品をETFとしてパッケージングしているため利用価値は十分あります。

DBCのポートフォリオはご覧のとおりです。

| 先物商品 | おおよその割合 |

|---|---|

| WTI原油 | 16% |

| ガソリン | 15% |

| 灯油 | 15% |

| ブレント原油 | 14% |

| 砂糖 | 5% |

| コーン | 5% |

| 天然ガス | 5% |

| ゴールド | 5% |

| 大豆 | 5% |

| 麦 | 4% |

| アルミニウム | 4% |

| 銅 | 4% |

| 亜鉛 | 3% |

| シルバー | 1% |

農業品|DBA(Invesco DB Agriculture Fund)

DBAは農業商品のコモディティに特化したETFです。

先ほどご覧頂いたDBCは原油関係のコモディティが全体の半数を占めています。2021年のコモディティの牽引役は原油関係でした。農業商品の上昇余地があると考えるならDBAで調整が可能です。

| 先物商品 | おおよその割合 |

|---|---|

| 大豆 | 13% |

| コーン | 13% |

| 生牛 | 12% |

| 麦 | 12% |

| コーヒー | 12% |

| 砂糖 | 12% |

| ココア | 11% |

| 豚肉 | 8% |

| 牛肉 | 4% |

| 綿 | 3% |

上記のように原油商品が完全に取り除かれていますので、インフレが進むなら上手く活用したいところです。また株価指数とあまり相関性がないことも知られており、分散化されたポートフォリオを作るのにも役立つETFだと思います。

なお、農業商品のコモディティはインフレ圧力で上昇しやすいですが、ドル高の世界では劣後しやすい性質があります。

関連ETFにはMOO(VanEck Agribusiness ETF)が存在します。農薬・灌漑・農機・飼育などの農業にまつわる企業から構成されたETFです。こちらは作物の天候要因と企業の決算要因を受けるため、DBAよりさらにリスクリワードが高いです。

2022年に状況によって検討するべき米国株ETF

ここからは2022年のマーケットの動向によって、検討する米国株ETFを紹介します。セカンダリープランとして記載していますので、優先順位は前項より低いとお考えください。

中国ハイテク|KWEB(KraneShares CSI China Internet ETF)

KWEBは中国のハイテク企業だけを集めたETFです。

中国当局が実施したハイテク企業に対する多種多様な規制によって、中国のハイテク指数の株価は大幅に下落した状態が続いています。

上場来からのバリエーションを確認しても低位で放置されていることから、中国ハイテクセクターは異常なまでに割安だと言えます。

とはいえ、今後も規制が続く可能性があるため、いますぐ積極的に買いにいける投資対象ではありません。一方で、米国が利上げに進むなかで、中国は緩和継続の方向です。2022年は超割安の中国ハイテク株に注目するといった機関投資家のインタビューがBloombergやWSJで良く出てきています。

ゴールド|GLD(SPDR Gold Shares)

GLDは実際のゴールド保有価格を反映したETFです。2022年はゴールド価格に対してダウン・プレッシャーがかかりやすいかもしれません。そのためショート(空売り)の対象として検討します。

ゴールドに対して地合いが悪い理由は、①米国の金利上昇によって、配当(分配金)を発生させないゴールドの保有価値が減少する ②マネタリーベース増加による貨幣価値の減少に対抗してゴールドが人気だったが、各国とも緩和を縮小する ③ドル高の世界ではゴールドの価格は下落しやすく、2022年はその傾向が強い可能性があります。

上記の理由により、空売りをしやすい投資対象になるかもしれません。

金鉱採掘|GDX(VanEck Gold Miners ETF)

GDXはゴールドを採掘する大手企業から構成されたETFです。

さきほど、2022年はGLDを取り巻く環境が悪いとお伝えしました。結果的にゴールド採掘の企業にとっても苦しい展開が予想されます。

GDXは採掘事業に関係するオペレーション費用のリスクがあります。そのため純粋にゴールド価格だけを気にすれば良いGLDよりも難易度が高いです。これはゴールド価格が各事業者の損益分岐点を決定づける要因になるためです。

簡単な説明の仕方をすると、ゴールド価格が下落すれば収益が発生するまでの道のりが長くなるということです。つまりゴールド採掘の企業はゴールド価格にレバレッジがかかった状態で経営をしています。

ゴールド価格に逆風の年になるようであれば、金鉱採掘会社はそれ以上に厳しい経験をするはずです。