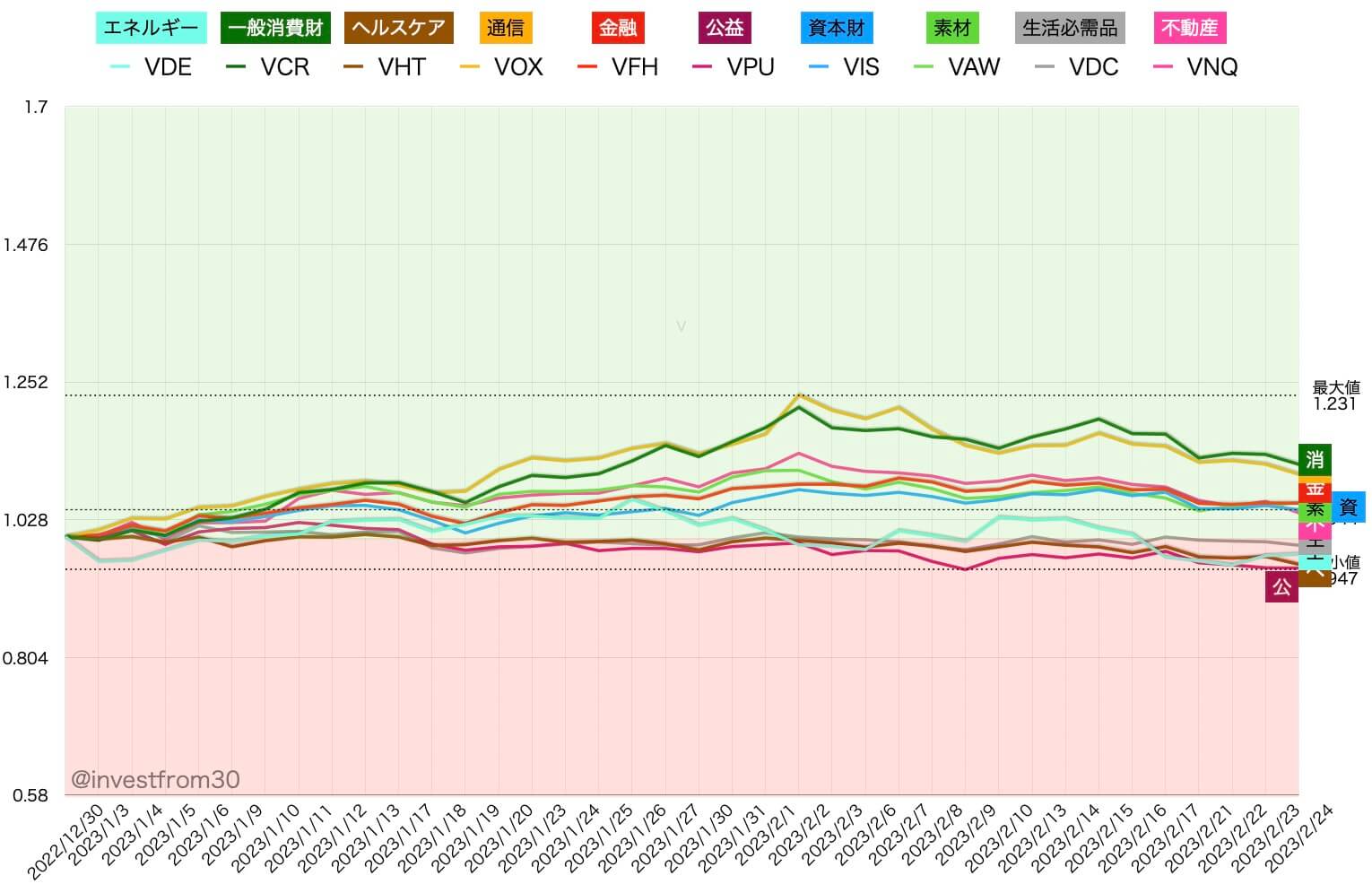

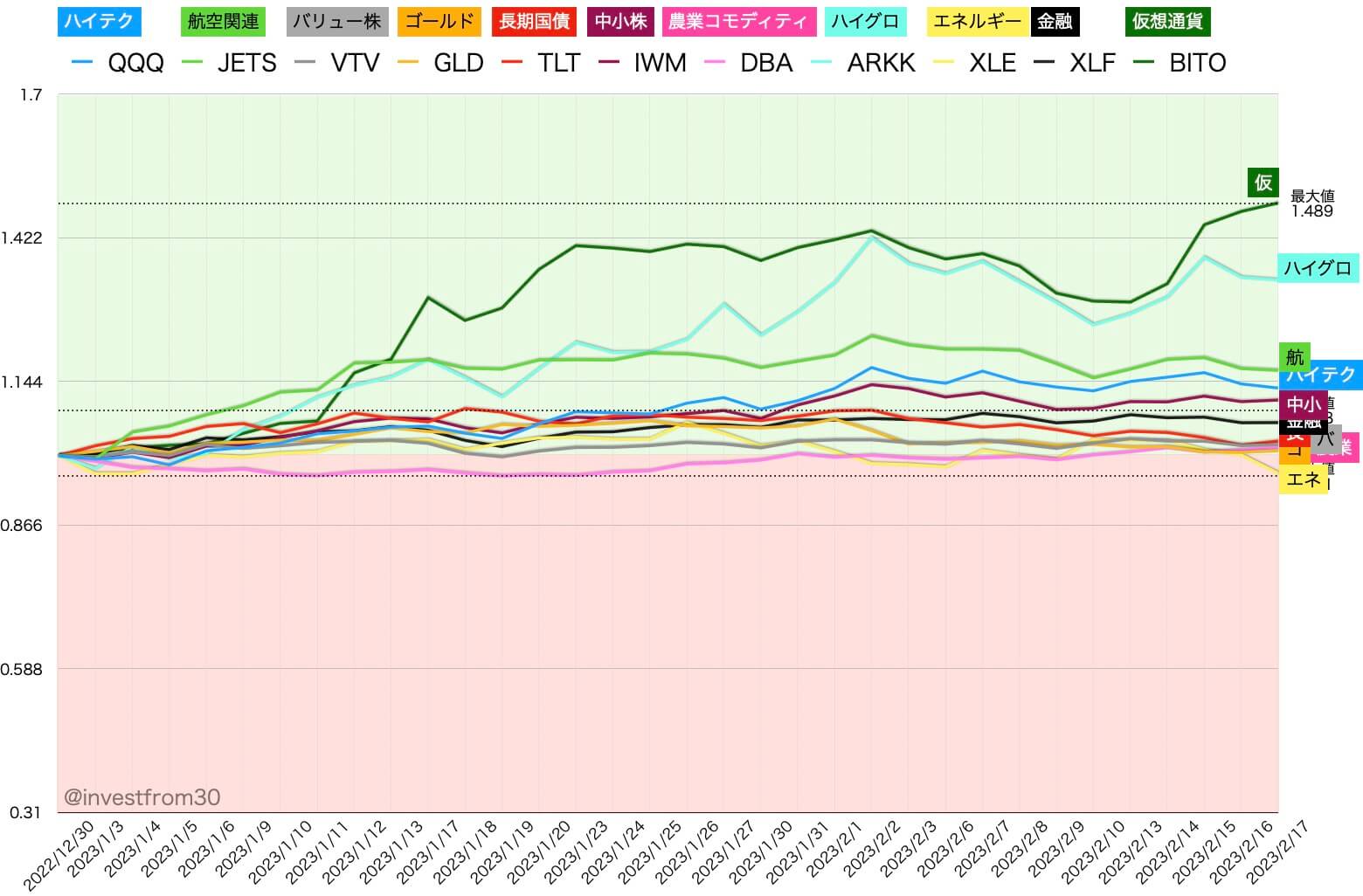

【第8週】2023年2月20日〜2月24日 米国株ETFの騰落率

コメント

今週に発表されたFOMCの議事要旨では、ほぼ全ての連銀総裁が0.25%を支持しており、複数の連銀総裁が0.50%の利上げを要求していることが分かり、金利圧力が高まっています。

また、FRBが政策決定のための重要要素としている、1月のPCEデフレーター(前年比)が5.4%と事前コンセンサス予想の5.0%を超える結果となり、金利政策の長期化がマーケットのセンチメントを悪くしています。

第4四半期のGDP改定値は事前コンセンサス予想を下回りましたが、それ以上に足元のインフレ圧力が残っているような状態となっています。

先週までは12月のFOMCで利下げに転じるという予想が最多でしたが、今週のCMEフェデラル・ウォッチでは維持に変わってきています。

年末年始からの状況を鑑みて2023年の投資戦略を【2023年】今年注目したい おすすめ投資先ETFの一覧という記事にまとめています。

外国株の投資におすすめの証券会社

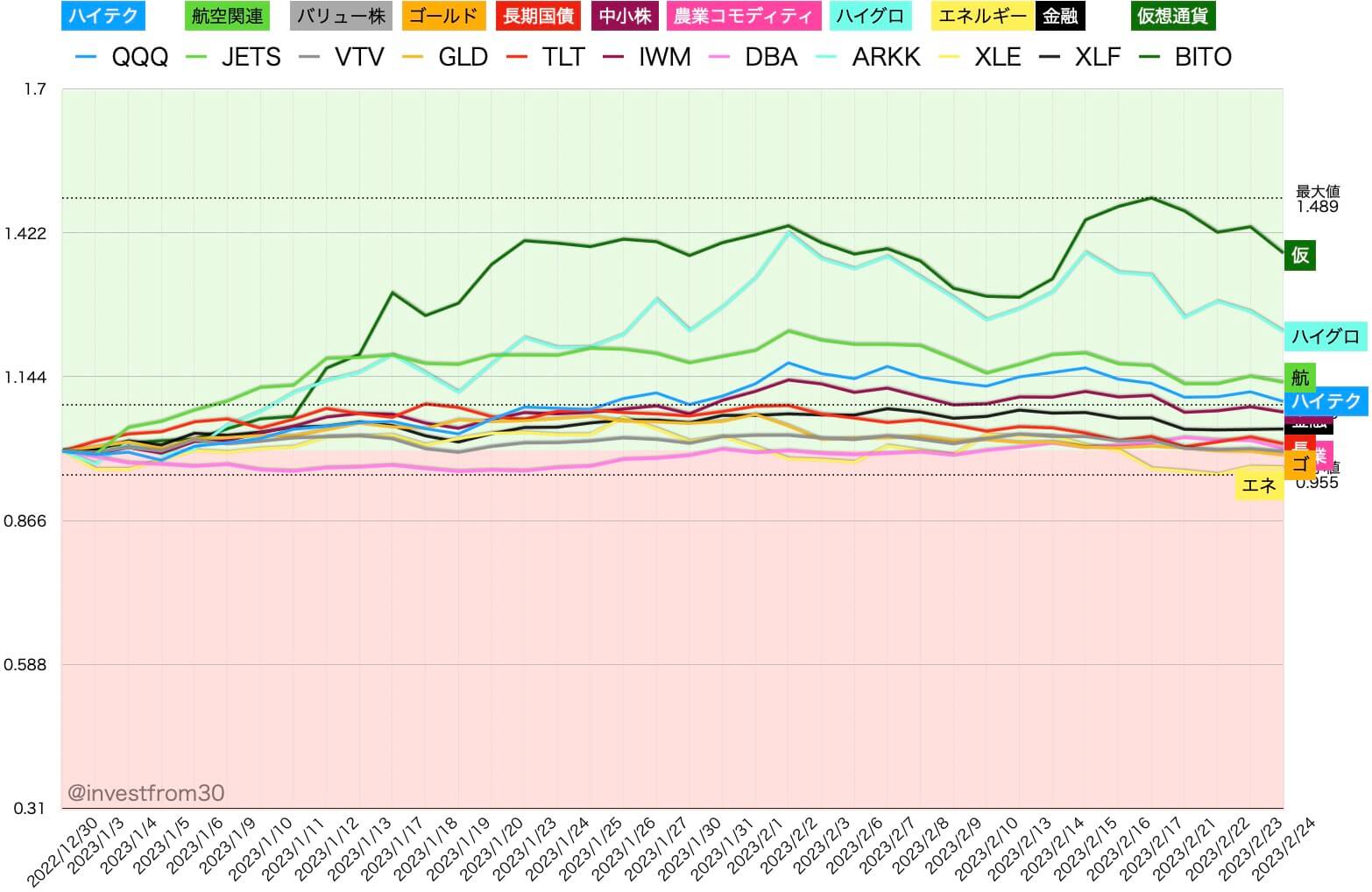

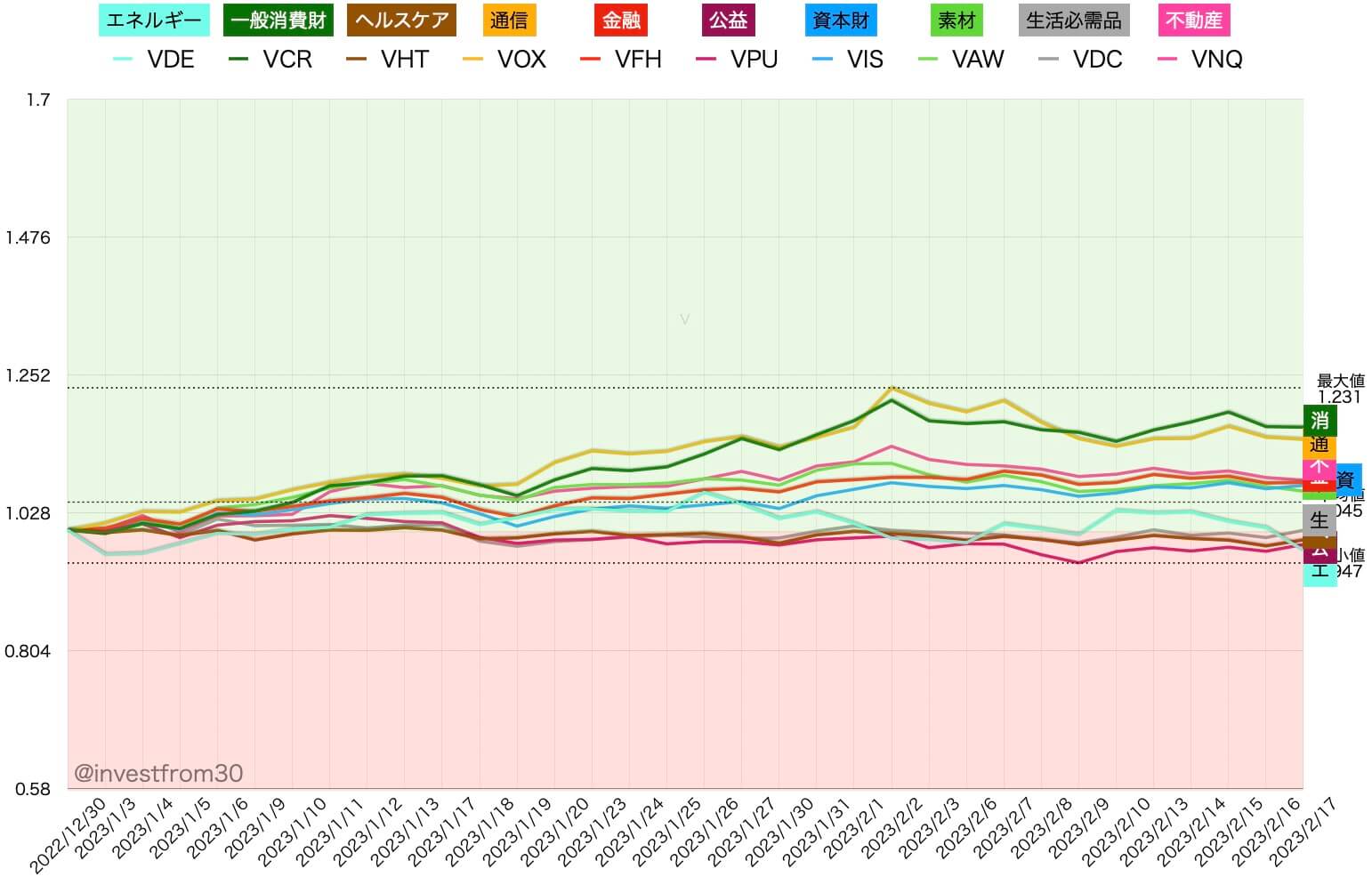

【第7週】2023年2月13日〜2月17日 米国株ETFの騰落率

コメント

今週に発表された1月の米国消費者物価指数コア(CPI)の前月比は事前コンセンサス予想0.3%に対して0.4%と上振れしました。

さらに週後半に発表された1月の米国生産者物価指数(PPI)は、前月比0.7%と事前コンセンサス予想0.4%を上回る結果となり市場参加者を驚かせました。

その後、連銀総裁からタカ派の発言が相次いだこともあり米国10年国策の金利が上昇し、債券、為替、株式ともにボラティリティのある週になりました。

また、2月のNY連銀製造業景気指数が-5.8(コンセンサス予想−18、前回-32.9)と堅調だったことも、FRBの強硬姿勢を継続させる動機になると見なされました。

当初、3月のFOMCでは0.25%の利上げがあることがコンセンサス予想されていましたが、0.50%に引き上げられる可能性が出てきたと市場参加者は考えはじめているように思います。

これは6月のFOMCで最後の利上げが行われ、年内最後の12月のFOMCで利下げに転じるというウォール街の市場参加者の考えにどれくらい影響するかが、今後の見どころになるはずです。

年末年始からの状況を鑑みて2023年の投資戦略を【2023年】今年注目したい おすすめ投資先ETFの一覧という記事にまとめています。