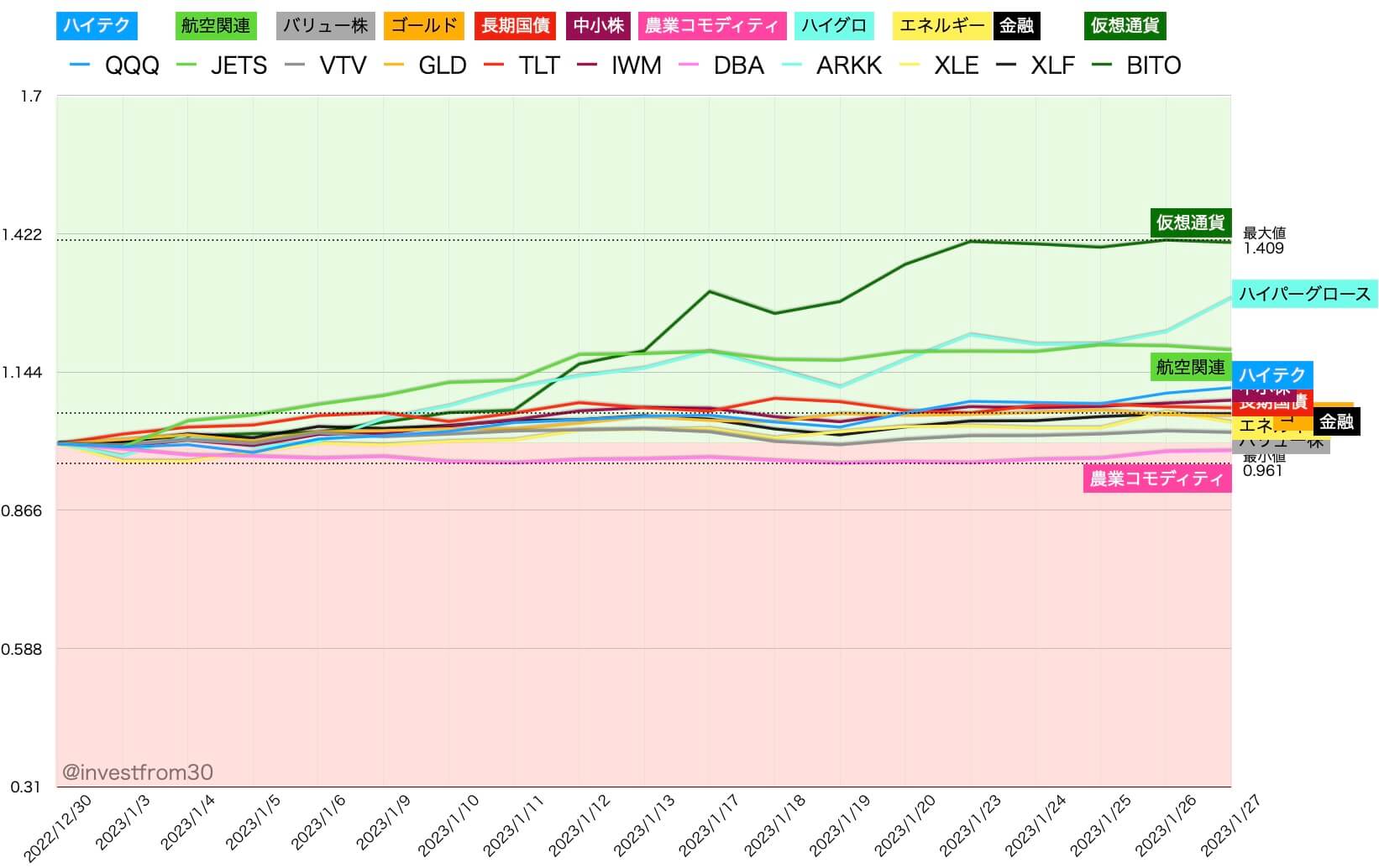

【第4週】2023年1月23日〜1月27日 米国株ETFの騰落率

コメント

今週に発表された1月の米国製造業の購買担当者景気指数(PMI)は46.8(事前コンセンサス予想46.0、前月比+0.6)となり、米国経済に回復の兆しがやや見られました。

また米国国内総生産(GDP)は2.9%(事前コンセンサス予想2.6%、前回比-0.3)となり、アナリスト予測を上回ったことも投資家センチメントの改善に繋がりました。

最近の投資家の間では『リセッションを回避しながらのソフトランディング』に対する期待が出ている様子もあるため、Good News = Good Newsとして捉えられる傾向があります。

さらにFRBがインフレーションの指標として重視しているPCE(コア=エネルギーと食品を除く)は前年比でこの一年で最大の減少となりました。

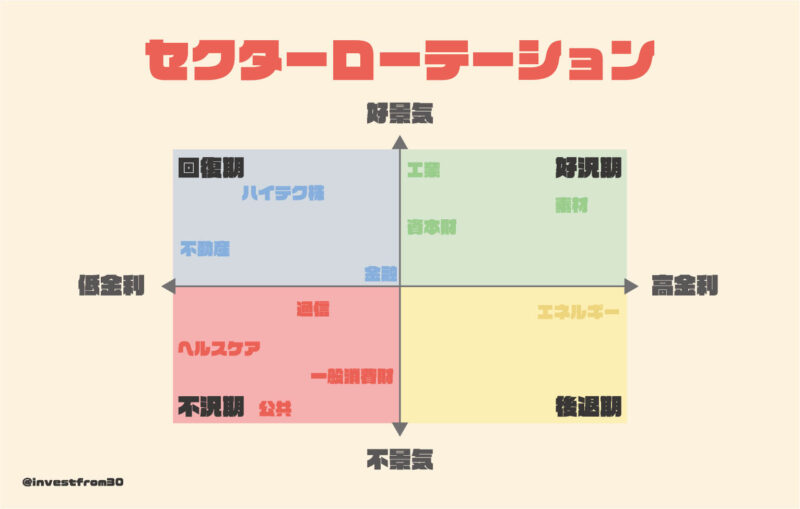

そのためセクターローテーションを考え出す時期にきている可能性も意識しつつ投資戦略を立てたいと思っています。

現在は不況期に片足を突っ込んでいる状態にあると思われますが、場合によっては早めに回復期にセクターローテーションが発生する可能性もあります。

現在続いている決算発表でフォワード・ガイダンスやレイオフに関する情報に注目して、各セクターの動きを観察することが重要です。

年末年始からの状況を鑑みて2023年の投資戦略を【2023年】今年注目したい おすすめ投資先ETFの一覧という記事にまとめています。

外国株の投資におすすめの証券会社

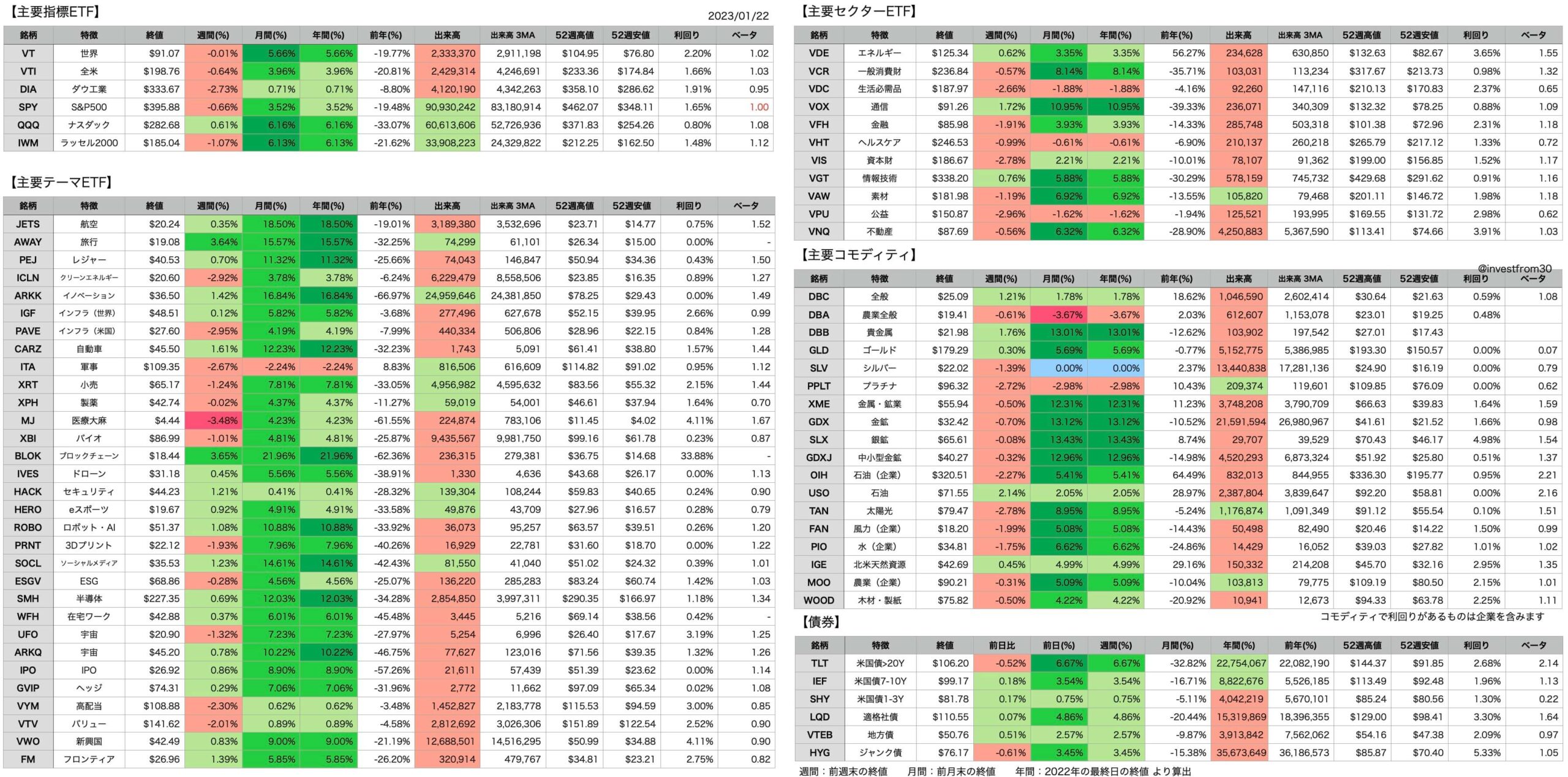

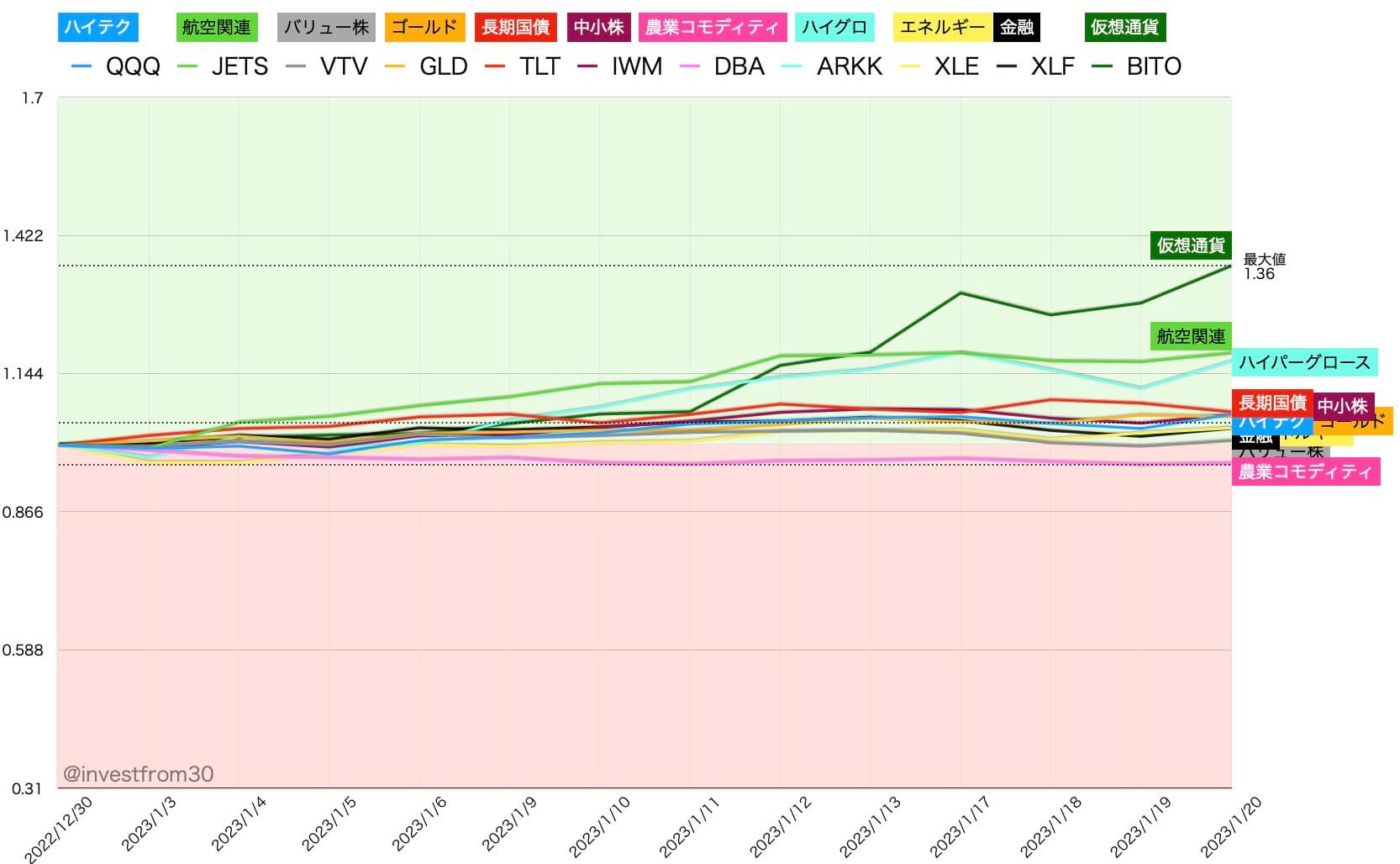

【第3週】2023年1月16日〜1月20日 米国株ETFの騰落率

コメント

今週に発表された1月NY連銀製造業景気指数は-32.9%となり、事前コンセンサス予想-0.6%を大きく下回る結果となりました。これを受けて1月17日の債券マーケットでは景況感の悪化から、金利低下により市場取引価格の上昇に繋がりました。

12月の生産者物価指数(PPI)は6.2%となり、昨年3月から順調にピークアウトの傾向を見せています。事前コンセンサス予想6.8%(前月比-1.2%)と米国経済のスピードダウンが顕著になってきています。

一般的にPPIがCPI(消費者物価指数)の先行指数と考えられているため、先に発表される次のCPIも経済減速を示す数値が出てくる可能性が高いと思います。

大手銀行株の決算発表は軒並み予想より悪い状況が続いています。来週からの他セクターの決算発表に対して警戒感が高まっている様子です。

これまで『FRBの金利政策』に注目がされてきましたが、全体的に『米国経済のリセッション』に関心が高まっている印象を受け始めています。

今後は各セクターの決算発表とフォワード・ガイダンスの内容を注視する必要があります。

年末年始からの状況を鑑みて2023年の投資戦略を【2023年】今年注目したい おすすめ投資先ETFの一覧という記事にまとめています。