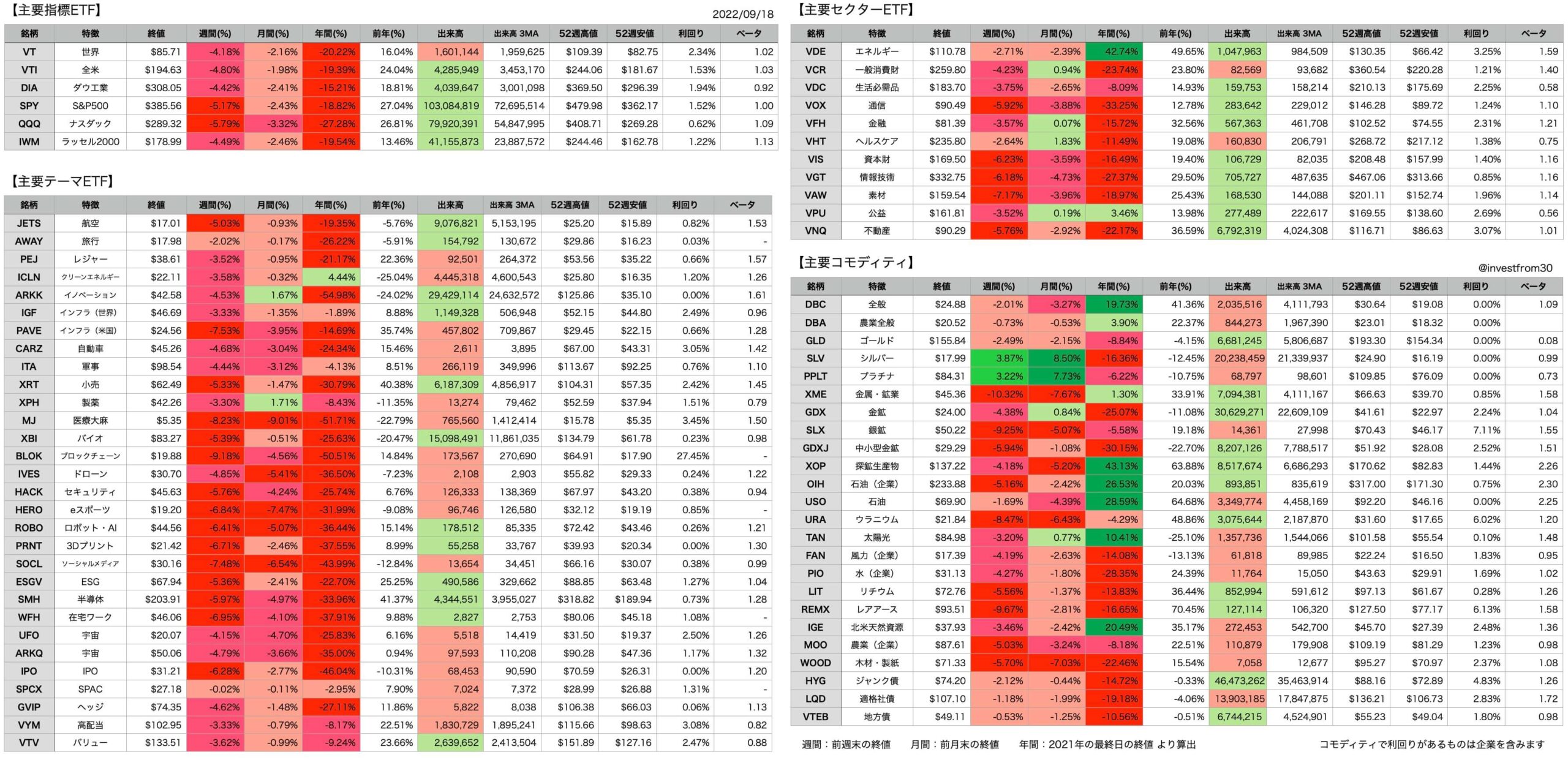

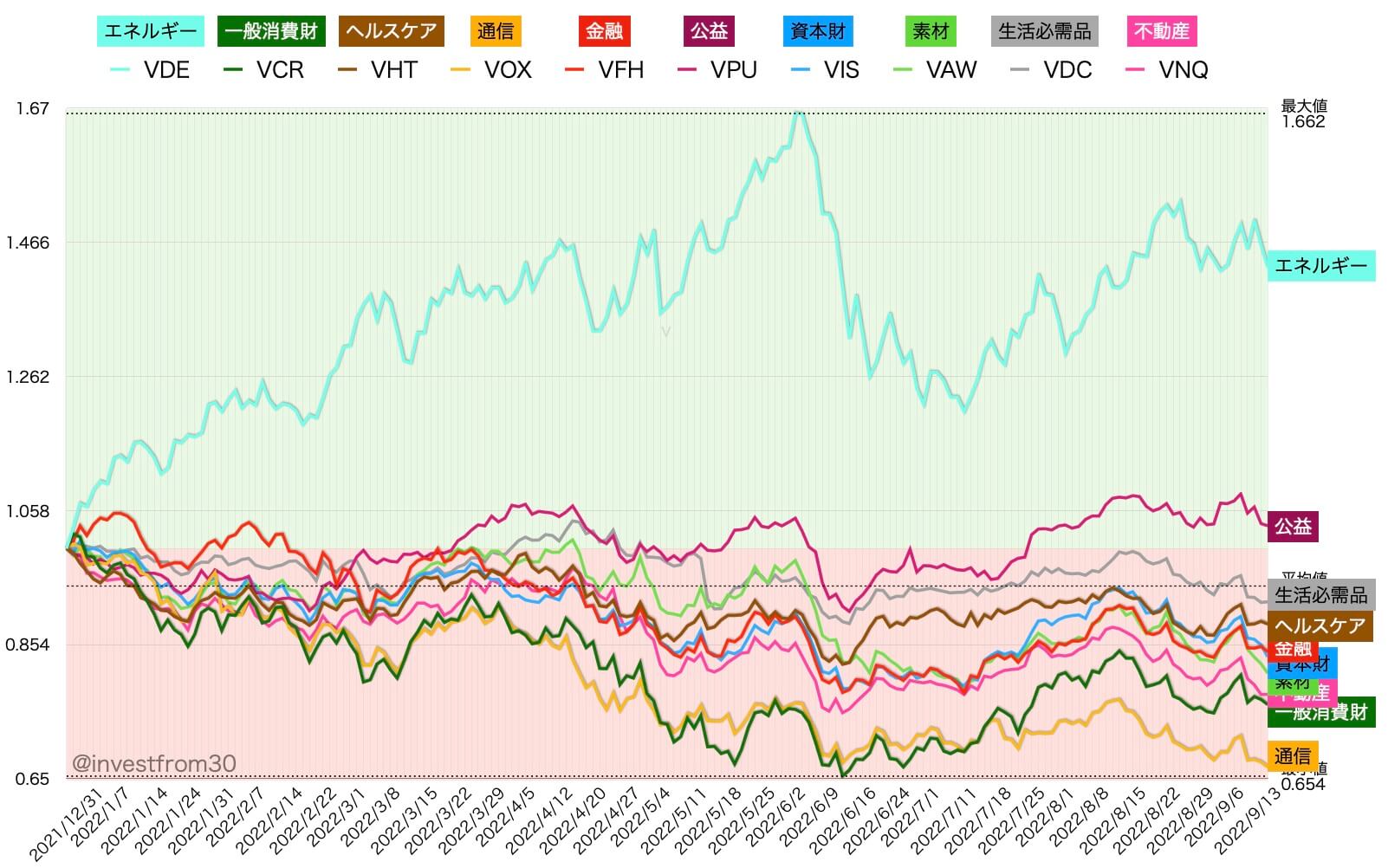

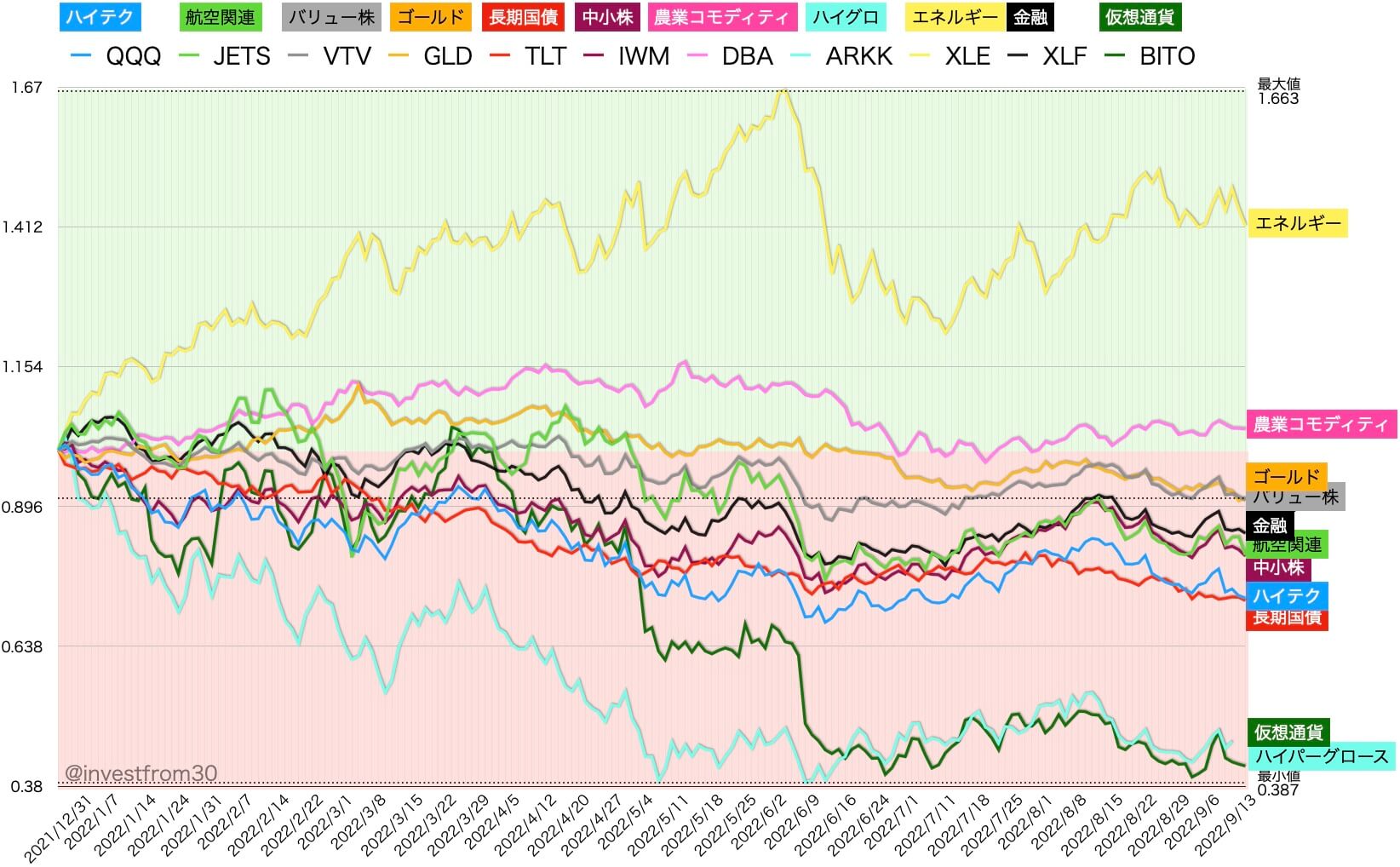

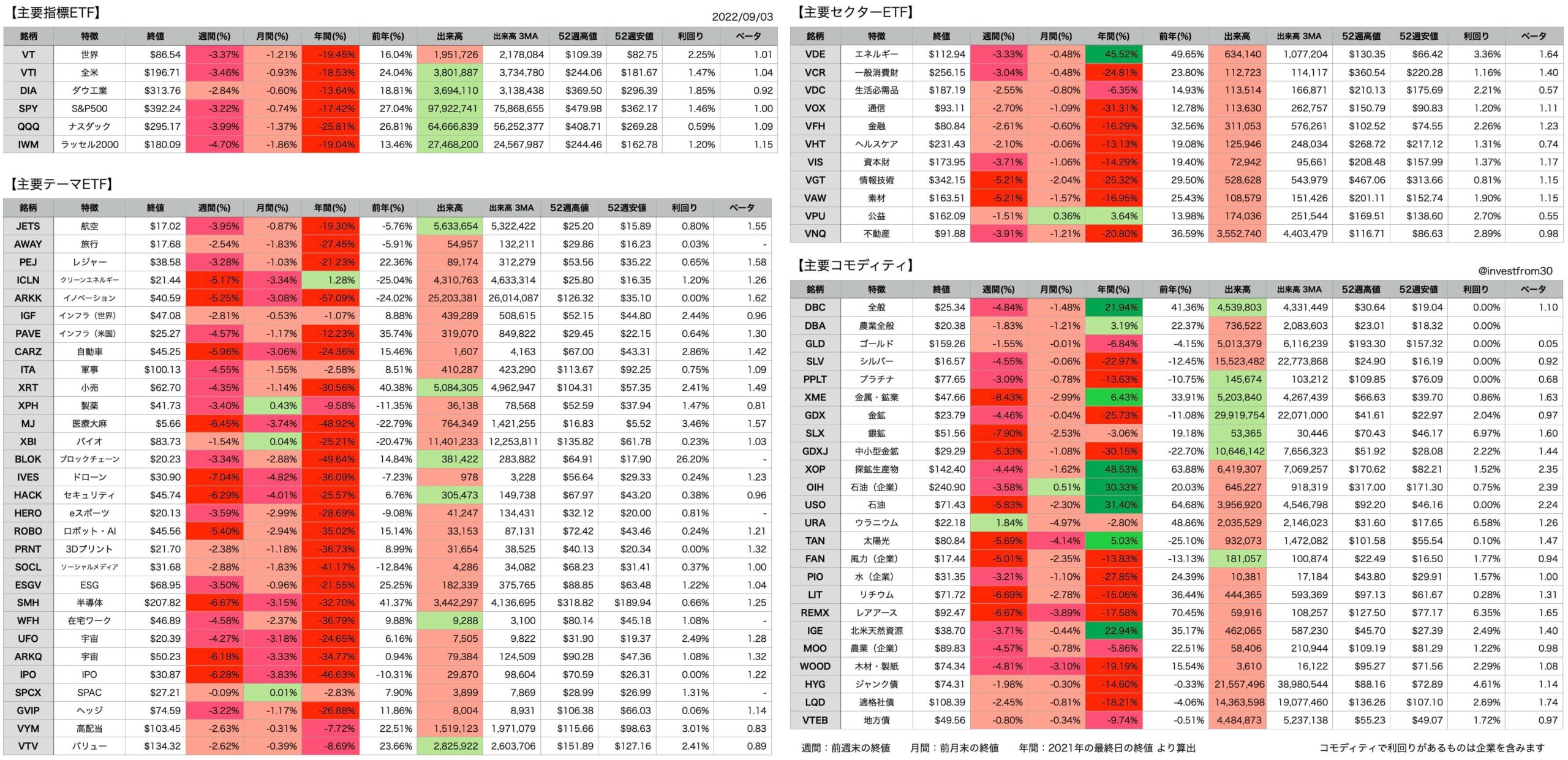

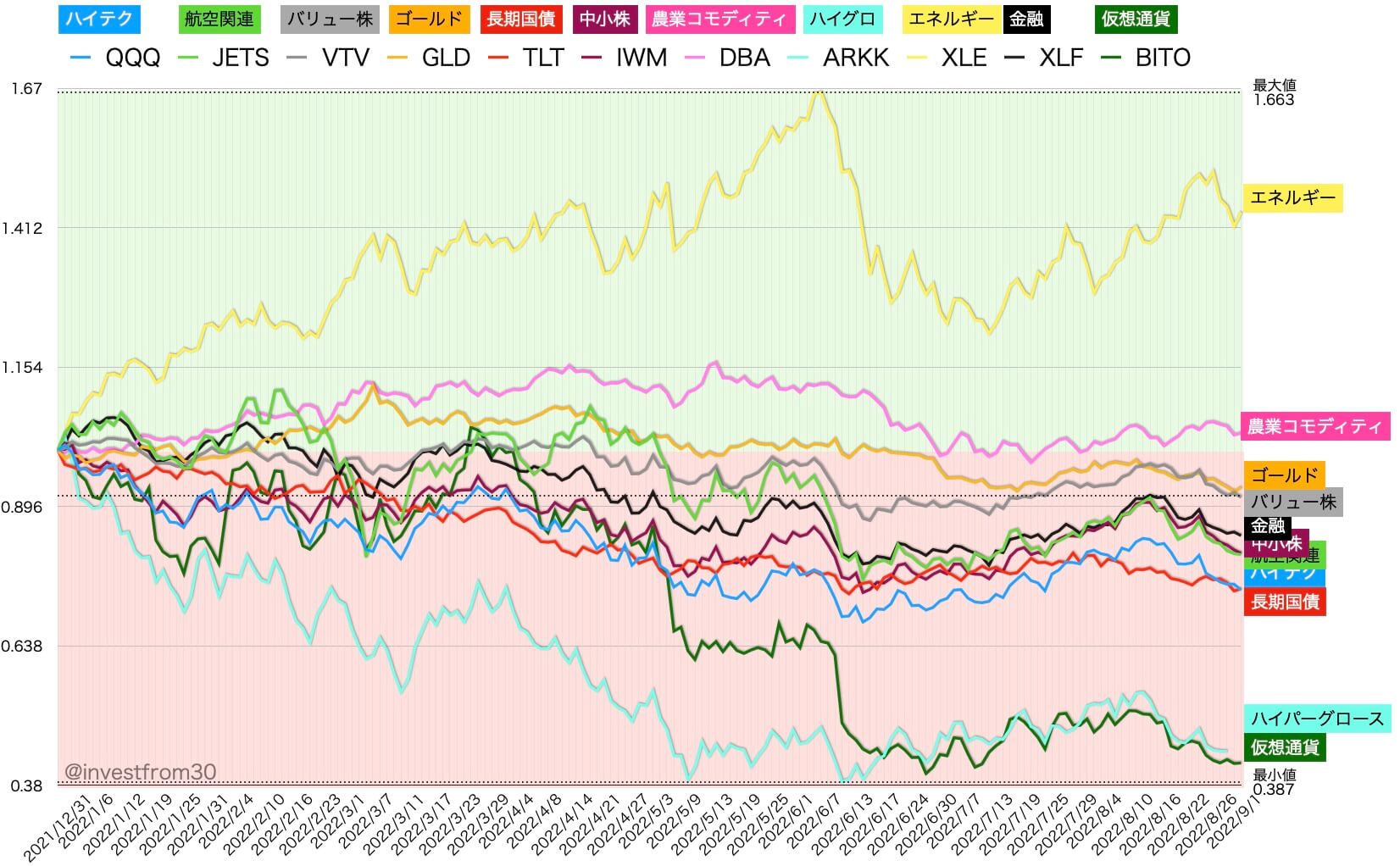

【第37週】2022年9月12日〜9月16日 米国株ETFの騰落率

コメント

今週は米国10年国債の入札が低調だったことや、欧州中央銀行の要人からインフレ抑制のための更なる利上げについて言及があり長期国債の表面価格が下落しました。

米国の7月消費者物価指数(CPI)がインフレのピークというマーケットのコンセンサスだったため、9月13日に発表された8月CPIが事前予想を上回ったことで、インフレのピークアウトはまだ先であることと、FRBによる追加の利上げの可能性が高まり、米国株指標は1,000ポイントを超える下落となりました。

9月14日に発表された米国の7月生産者物価指数(PPI)は事前コンセンサス予想をわずかに下回り、インフレ圧力の抑制を示唆するものでしたが市場は好感しませんでした。

9月14日には米国2年国債と30年国債の逆イールドが2000年を突破する動きもみせ、長期的なリセッションを暗示する形となりました。

9月16日には物流大手のFedexが冴えない決算発表となり、ミシガン大学消費者態度指数も事前コンセンサス予想を下回ったことから、今後の企業決算に不安心理が働く形となっています。

今後しばらくは下落プレッシャーが続くと思われるため、積極的にマーケットに参加する必要性はあまりないと思います。一方で現金比率を高めつつ、時間的な分散投資で長期ポートフォリオを手厚くするのには良い時期だと思います。

外国株の投資におすすめの証券会社

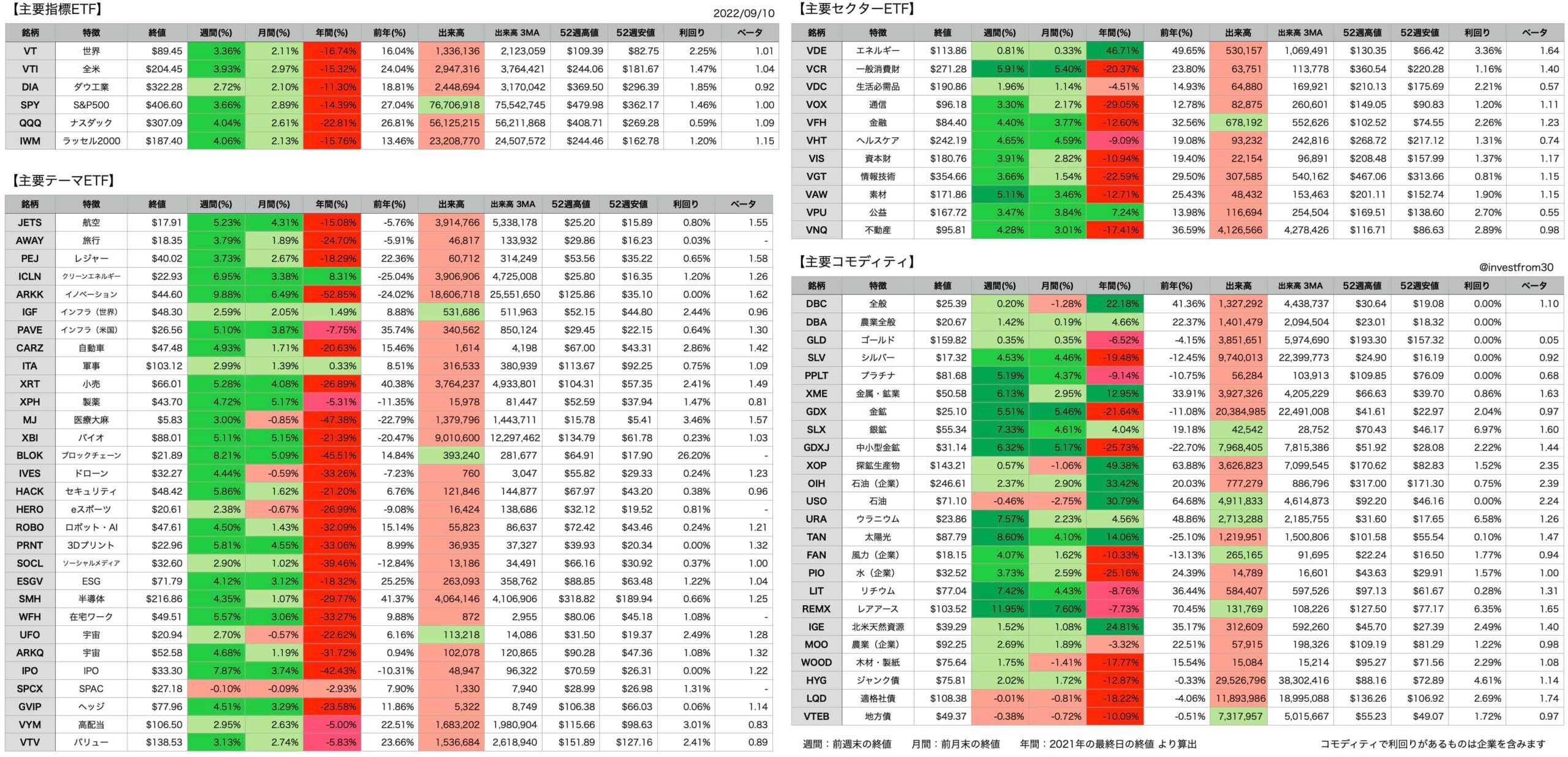

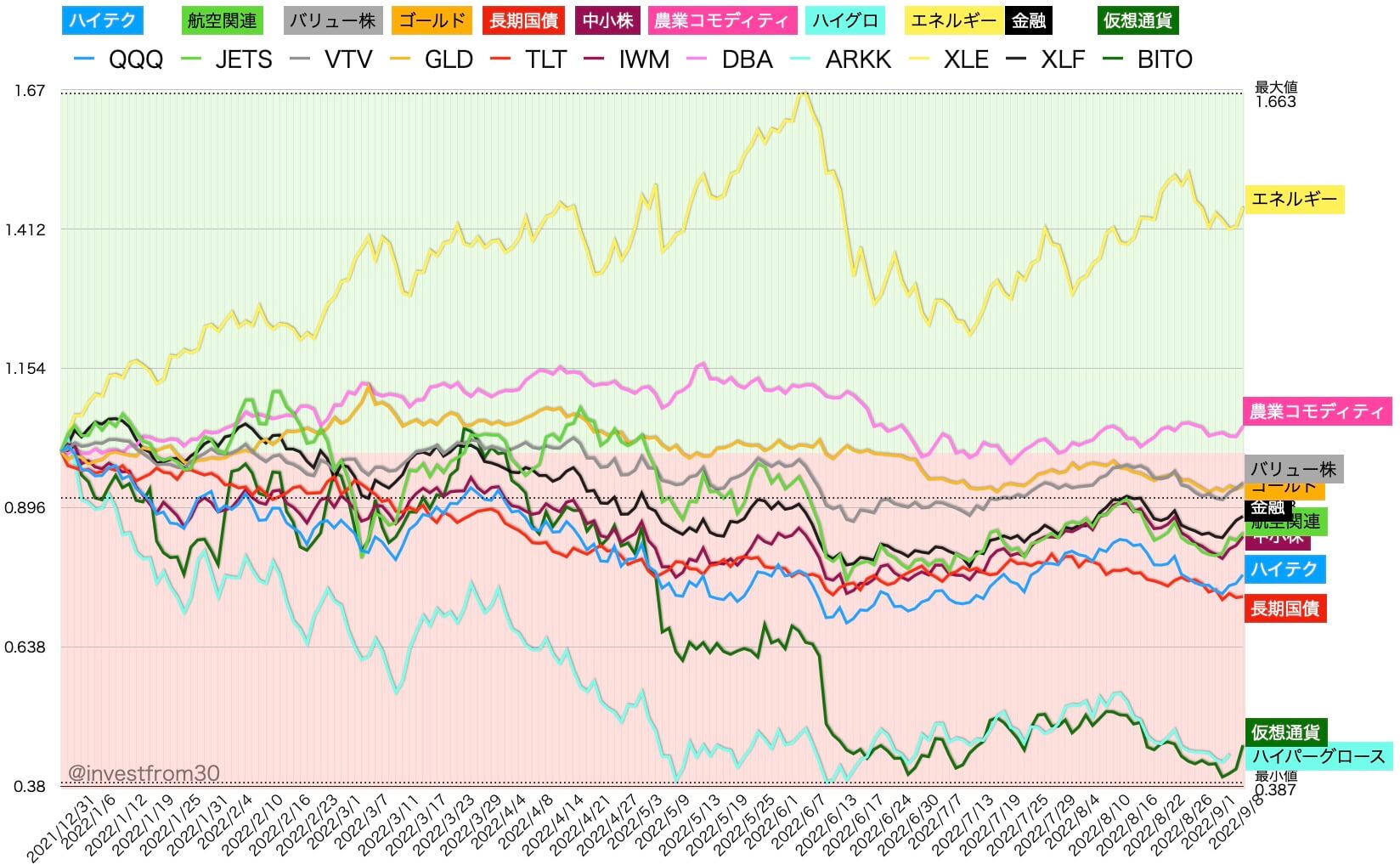

【第36週】2022年9月5日〜9月9日 米国株ETFの騰落率

コメント

バンク・オブ・アメリカが発表したデータによると9月7日までの一週間の間に米国株市場から、109億ドルの投資マネーが流出しているようです。

ほとんどが株式ファンドからの流出であり、一方で国債には流入が観測されています。

FRBによる利上げ局面で国債に投資マネーが流入していることから、投資家のマインドがインフレからリセッション(景気後退)に移ったことを意味する可能性があります。

今週は大幅な調整局面を経て、週末に向かうにつれて株価が回復しました。

しかしながら、来週の消費者物価指数(CPI)や、CPIデータを参考にした9月下旬のFOMCを控えている状態です。

過度な強気はリスクが高いと思います。

外国株の投資におすすめの証券会社

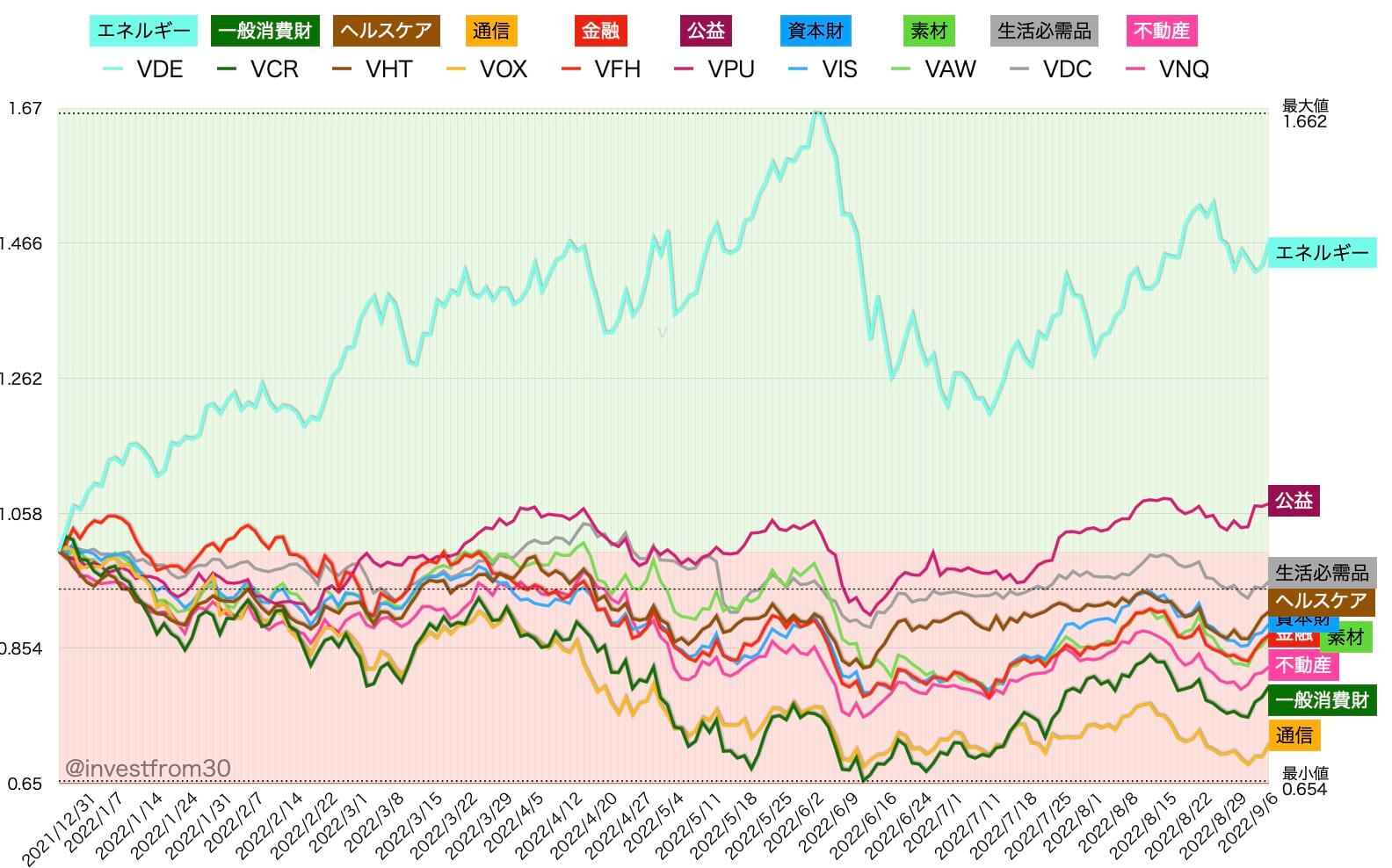

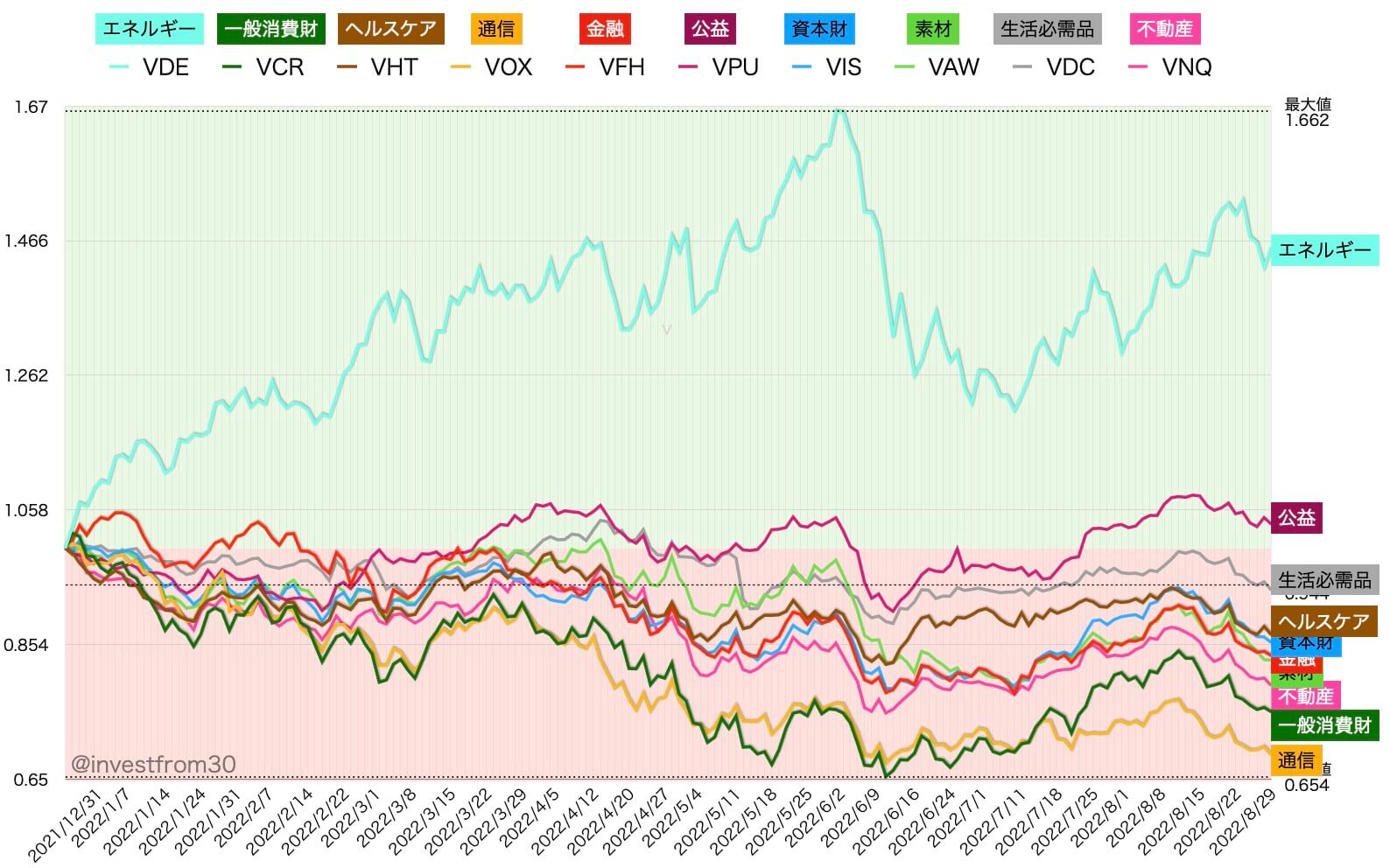

【第35週】2022年8月29日〜9月2日 米国株ETFの騰落率

コメント

今週は、先週のジャクソンホール会議のパウエル議長の発言を受けて、フェデラルファンドレートに影響を受けやすい米国2年債利回りが2007年11月以来の水準まで上昇しました。それが引き金となり米ドルは主要通貨に対して堅調な動きになりました。

ドル円も140円の大台に乗っており、この傾向はしばらく続く可能性があります。

FRBの執拗な金融引き締めにより、米国の景気後退を誘発するとの懸念が市場ムードを悪くしています。主要株価は連日の下げとなっています。

8月の消費者信頼感指数と7月の求人件数は事前コンセンサス予想を上回る結果となり、FRBの利上げがより厳しいものになると憶測が広がりました。

一方で8月31日に発表された雇用統計はコンセンサス予想を下回りドル売りが加速するなど、一進一退の状況が続いています。

主要株価が下落するたびに値ごろ感から買い戻しが見られますが、8月下旬から9月上旬は商いが少ない時期として知られています。

そのような中で先週は2兆ドル近くの投資マネーが米国の株式市場から流出したとするデータも出ています。

無理にロングポジションを取る必要はないように思います。