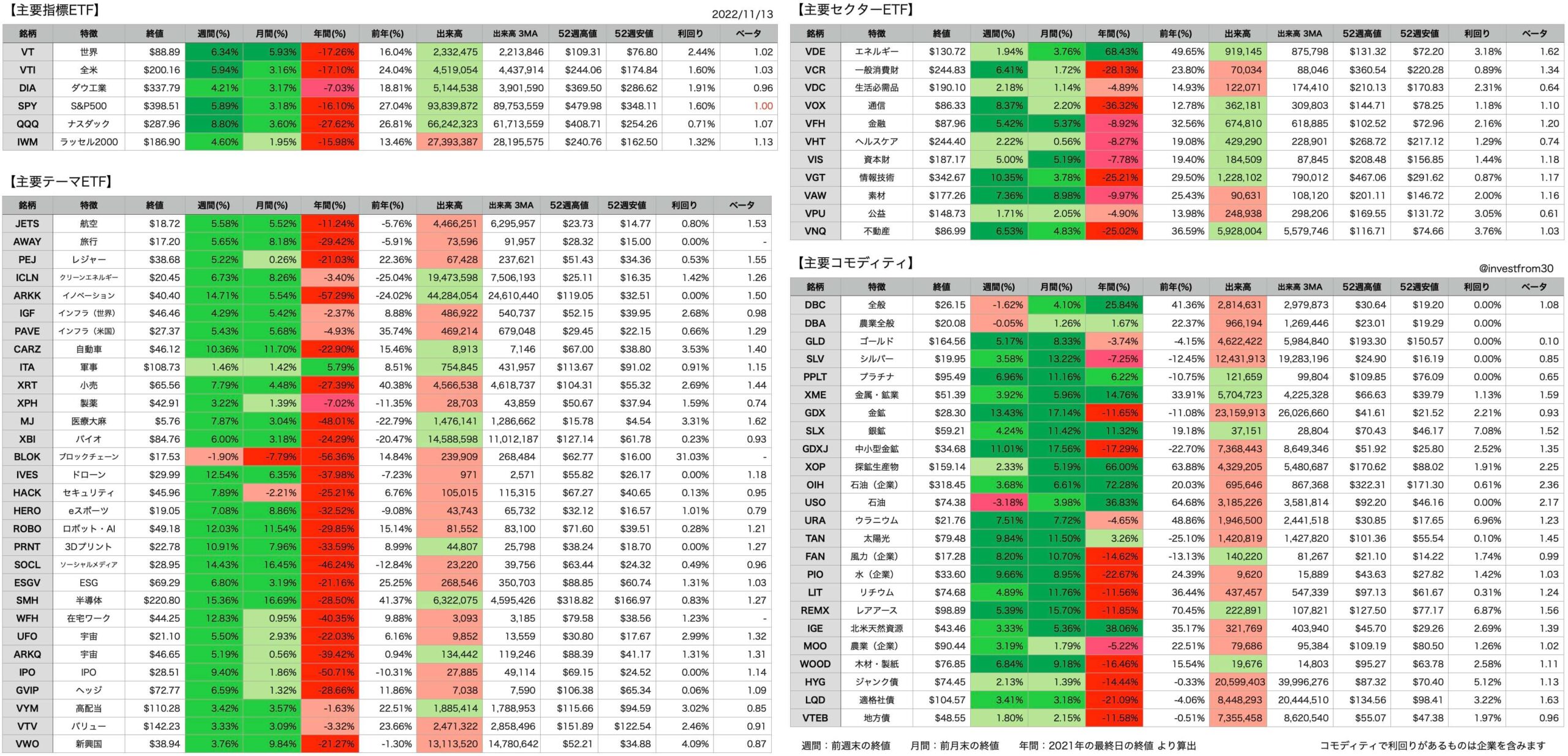

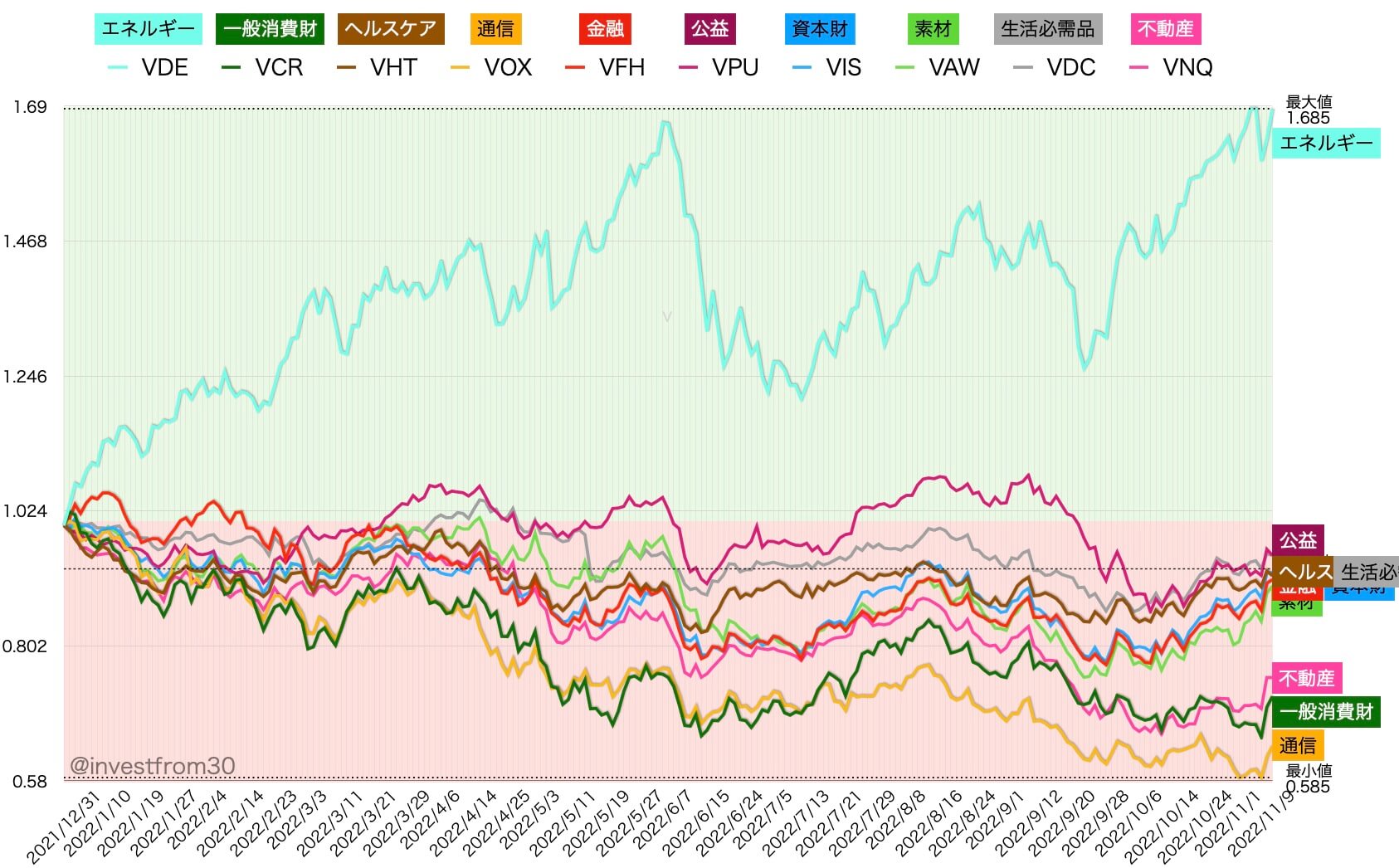

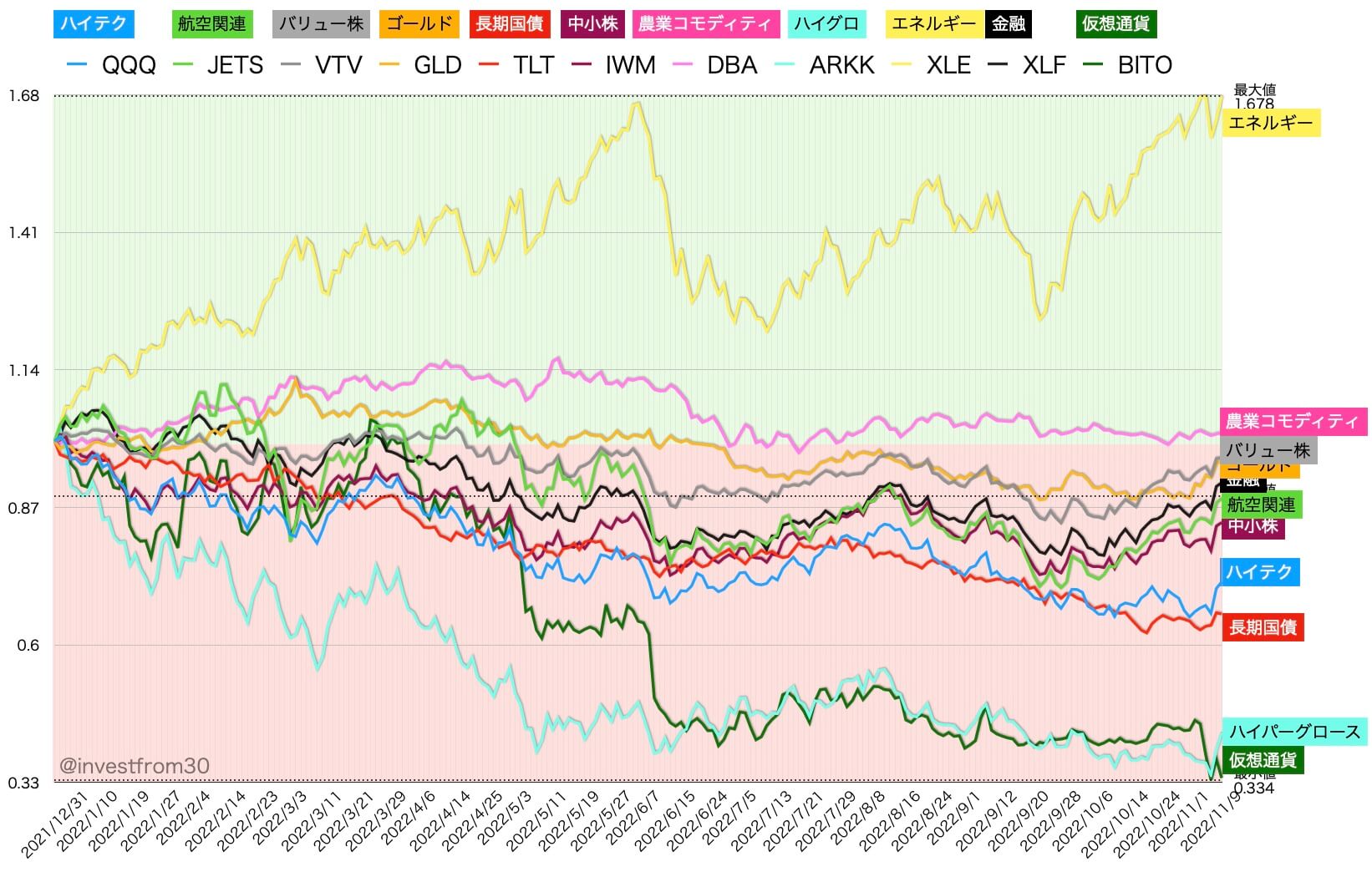

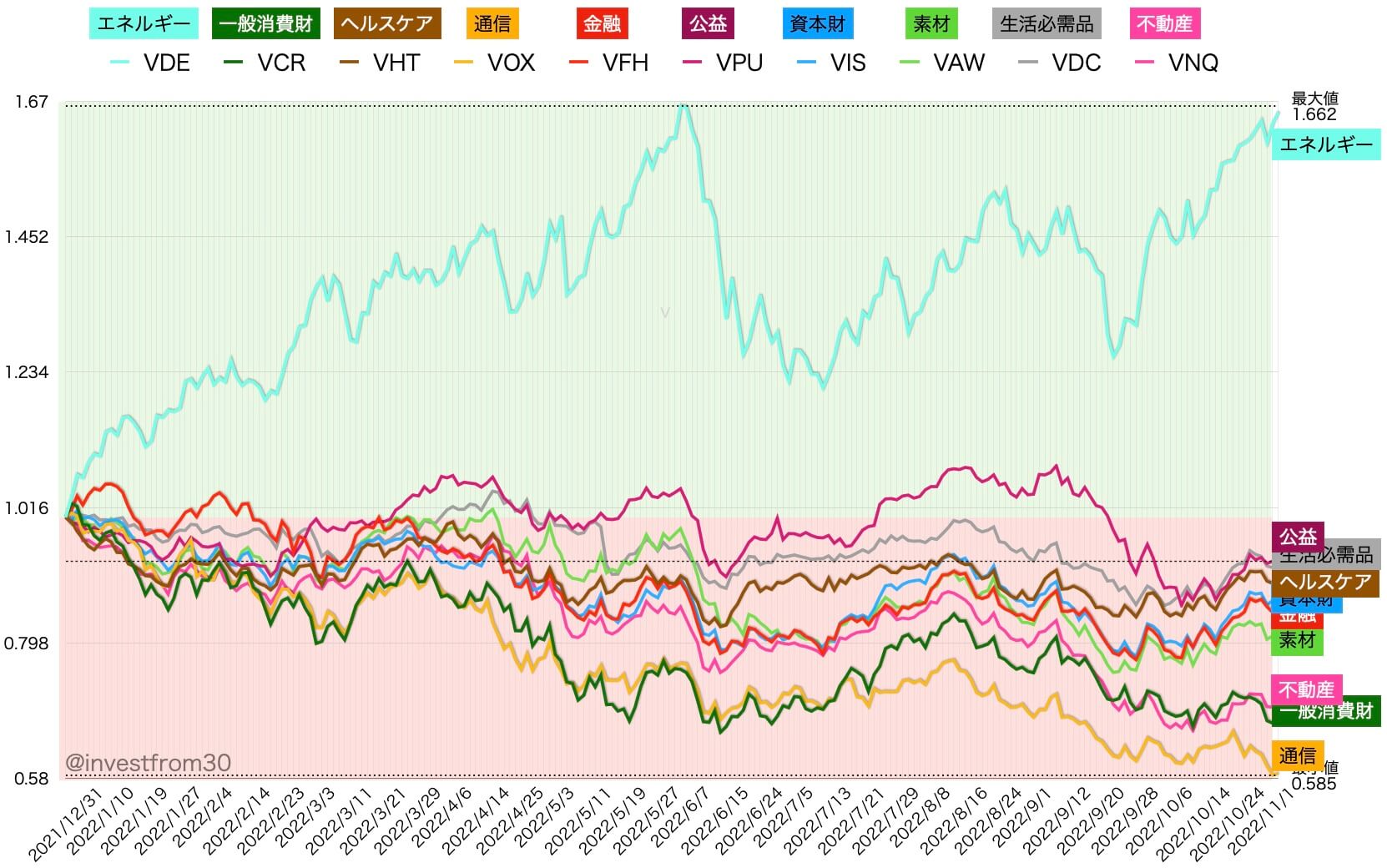

【第45週】2022年11月7日〜11月11日 米国株ETFの騰落率

コメント

今週は米国中間選挙で共和党が下院の過半数を占め、いわゆるねじれ国会の状態になったことからインフレ対策やバイデン政権の増税案や規制強化の政策が進めにくくなることを期待してマーケットが好感しています。

10月の米国消費者物価指数(CPI)は事前コンセンサス予想を下回り、食品とエネルギーを除いたコアCPIも前月比からマイナスに転じたことから、FRBによる利上げペースが減速するとの期待で米国主要株価は大きく上昇しました。

米国長期国債の金利も大幅に下落したことで、米ドルは主要通貨に対してドル安に進みました。特にドル円では円高が進んでいます。ドル安が進んだことでゴールドなどの貴金属が上昇しています。

マーケットでは次回12月のFOMCでは50bpの利上げを予想しており、2023年3月頃に政策金利5%前後で利上げ終了が全体的なコンセンサスになっています。

外国株の投資におすすめの証券会社

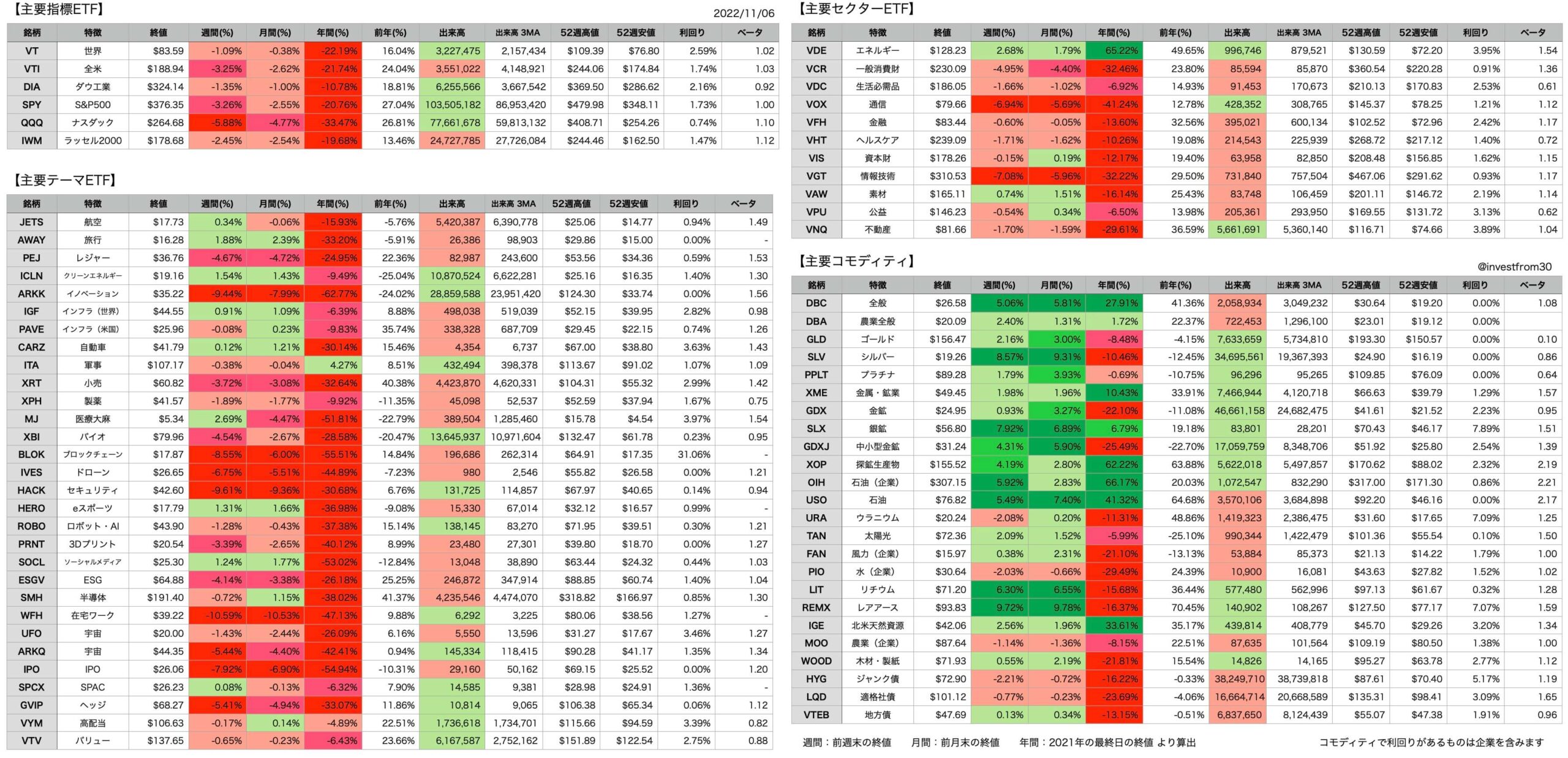

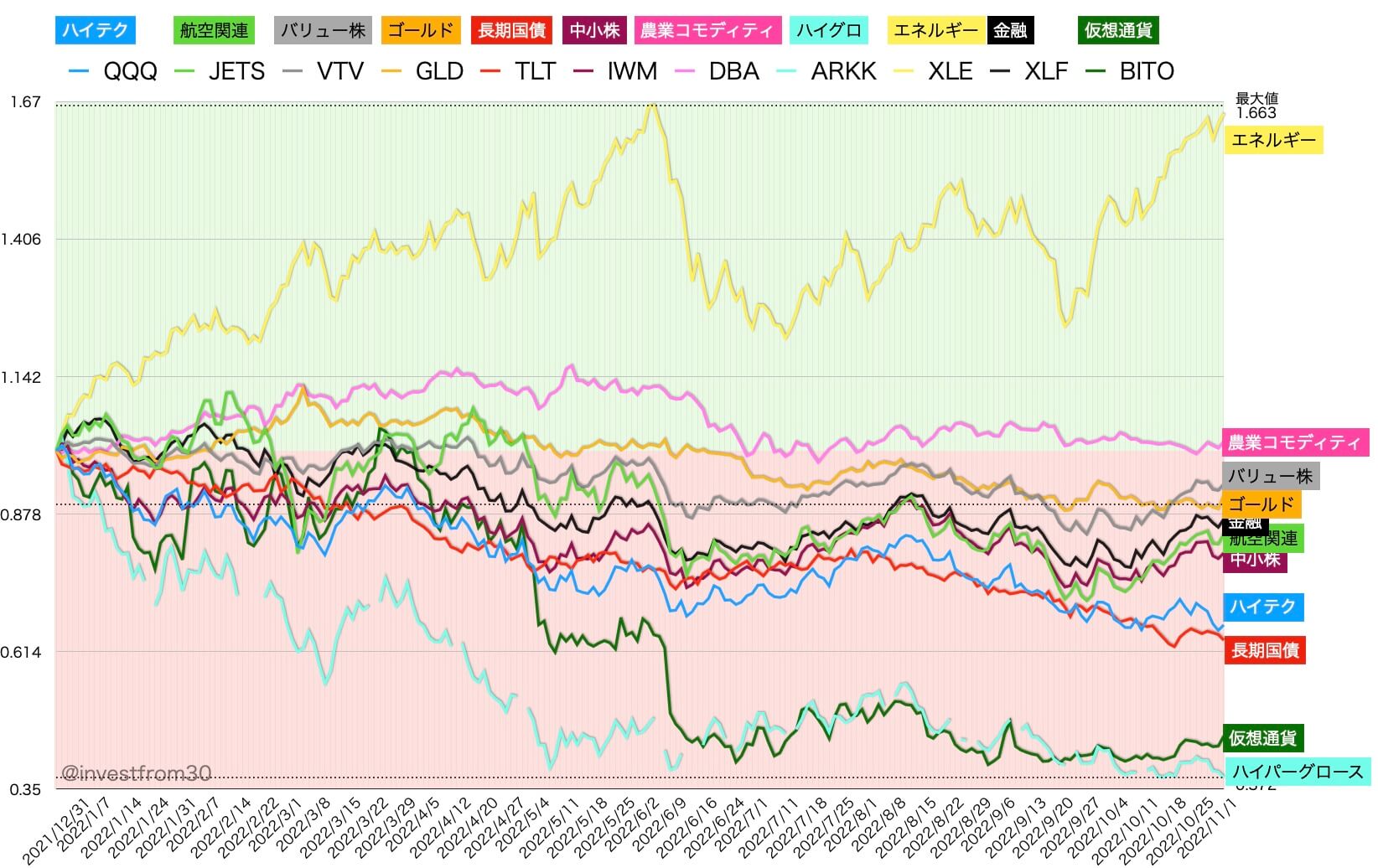

【第44週】2022年10月31日〜11月4日 米国株ETFの騰落率

コメント

今週あったFOMCでは市場予想どおり75bpの利上げとなりました。投資家の注目は「12月の利上げについての発言が出るか?」という点に集まっていましたが、パウエル議長から具体的な数字は出てきませんでした。

11月の利上げ発表時には「早ければ12月に利上げペースを緩める可能性がある」とコメントがありましたが、ついで行われた会見では「利上げ停止を考えるのは時期尚早」というコメントもあり、株式、金利、為替ともに瞬間的なボラティリティが非常に高い一週間となりました。

全体的にはややハト的との印象を与えるFOMCだったと思われます。

次回のFOMCまでには12月の具体的な利上げ幅や、利上げ終了に時期についてヒントが出てくる可能性があるため注視しておく必要がありそうです。

足元では米国企業のレイオフが盛んになっているため、雇用統計など経済データが悪くなる可能性が高いと思われます。この場合には利上げペースが緩まると考えておくの自然かもしれません。