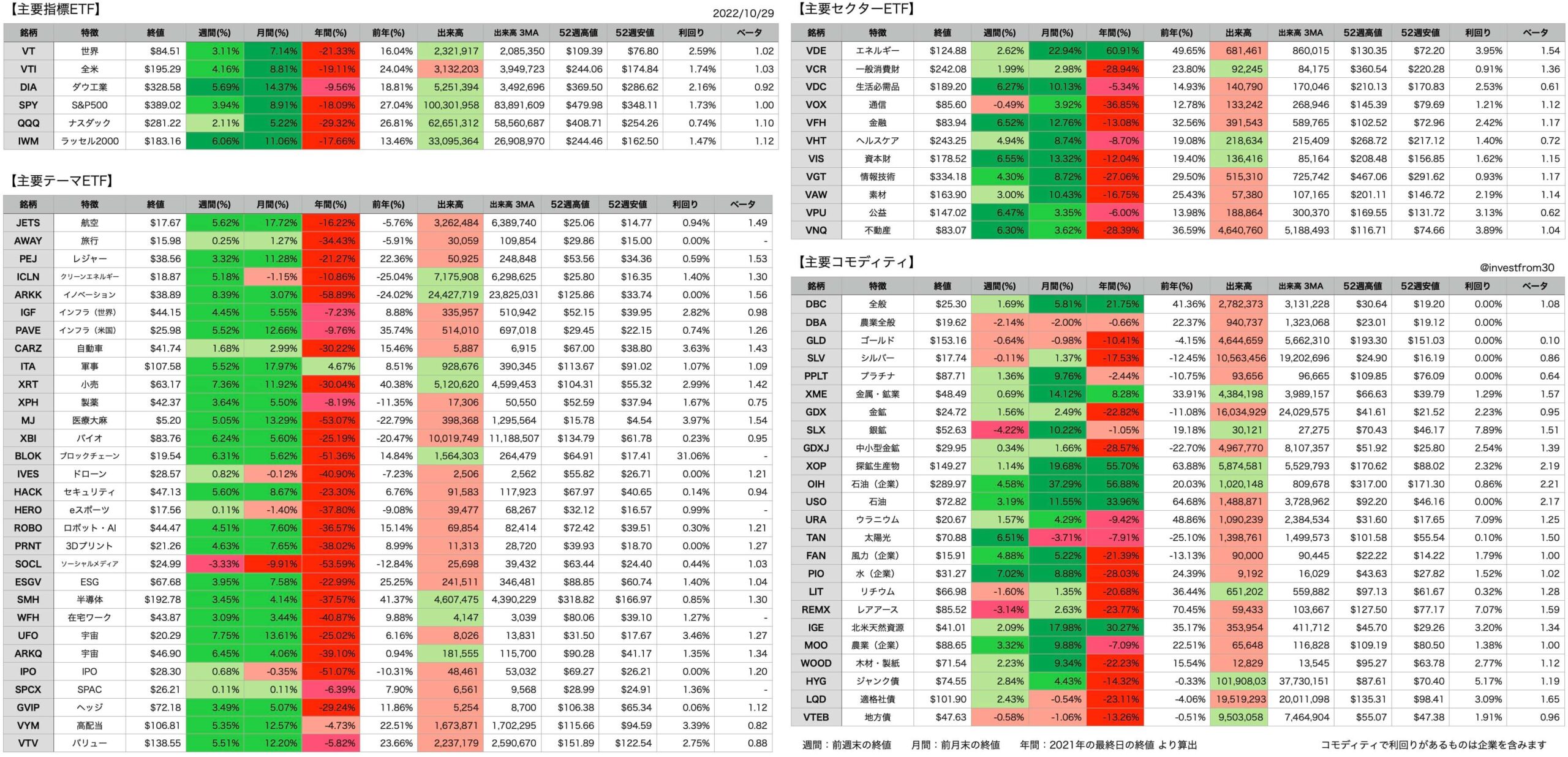

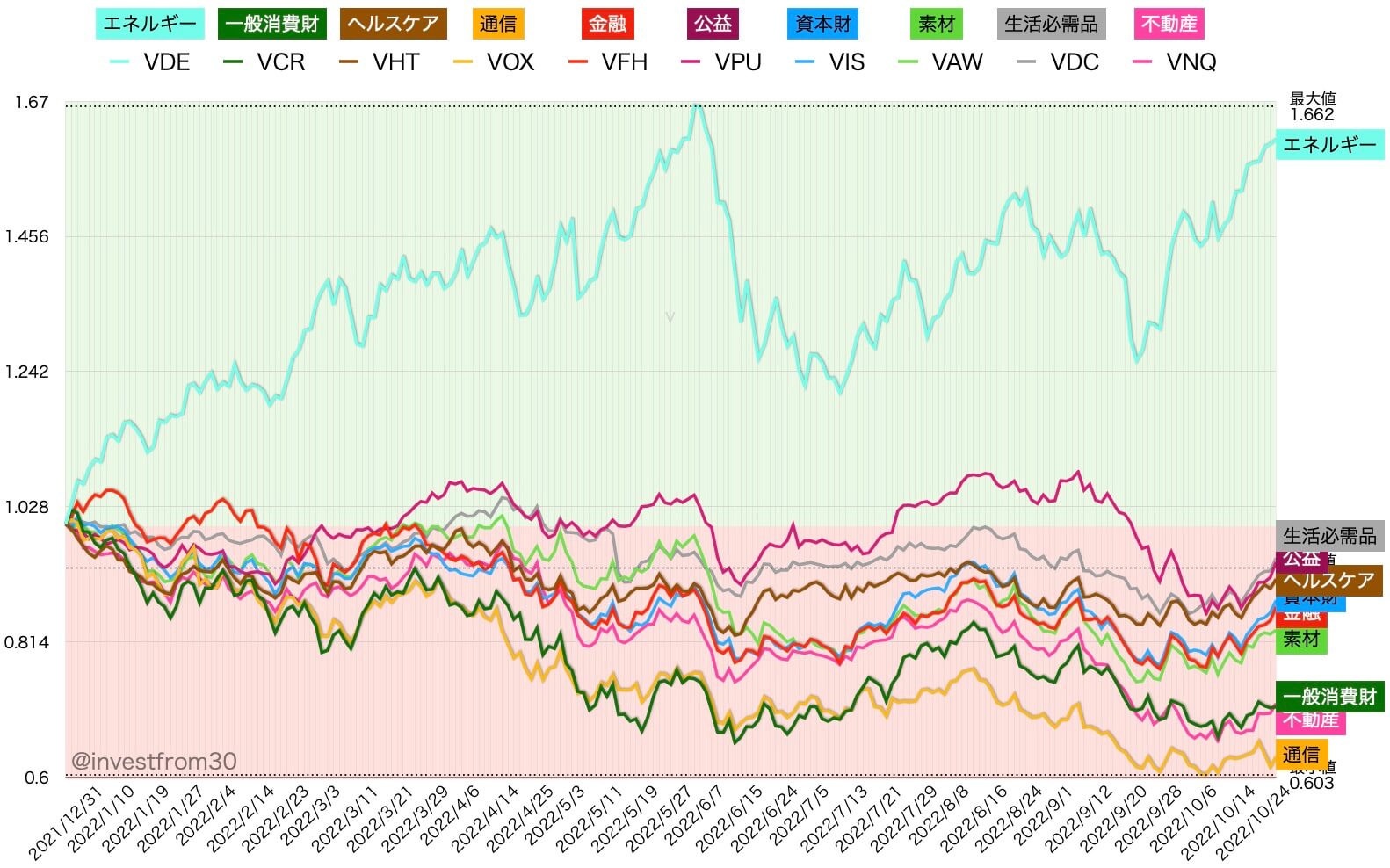

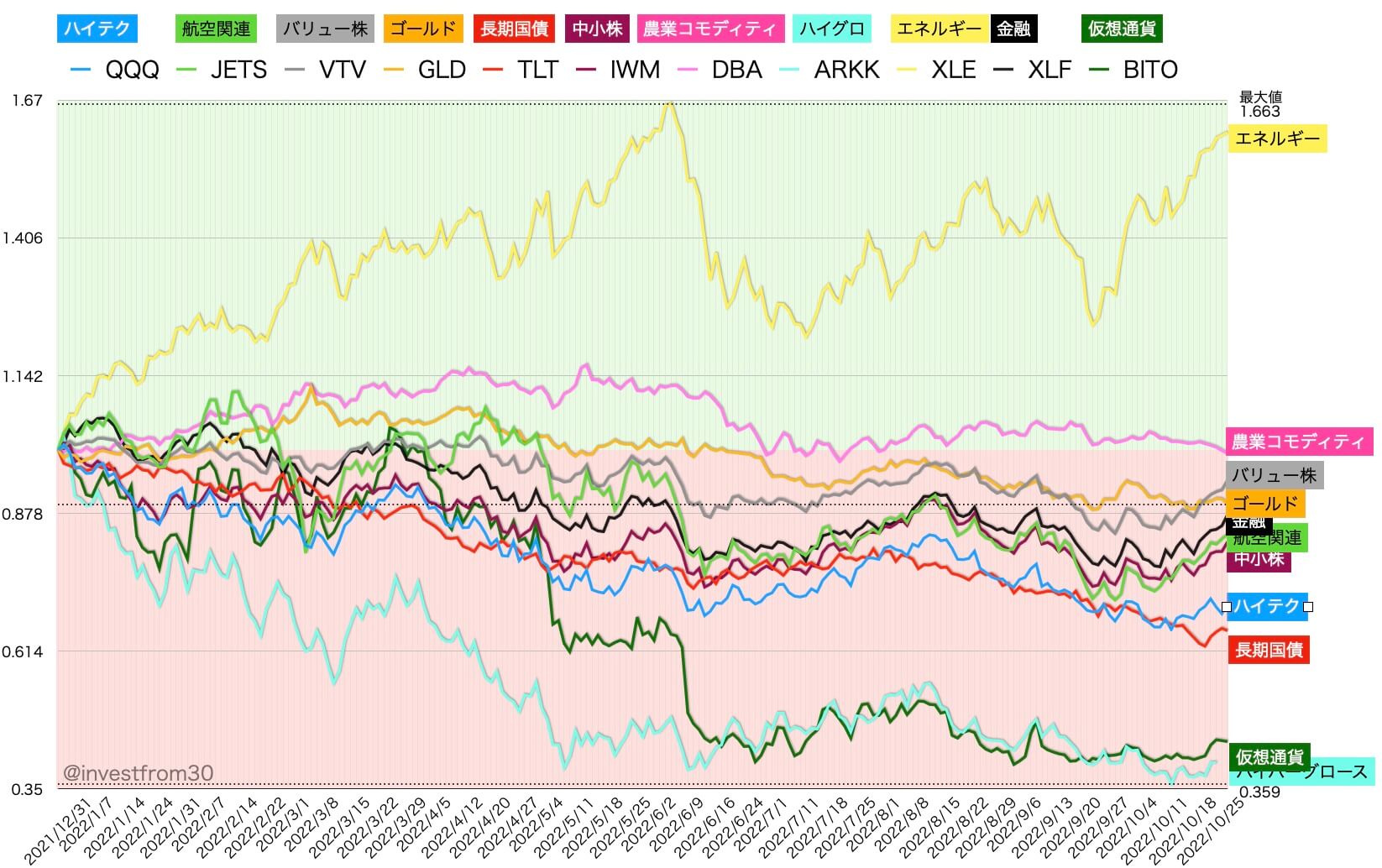

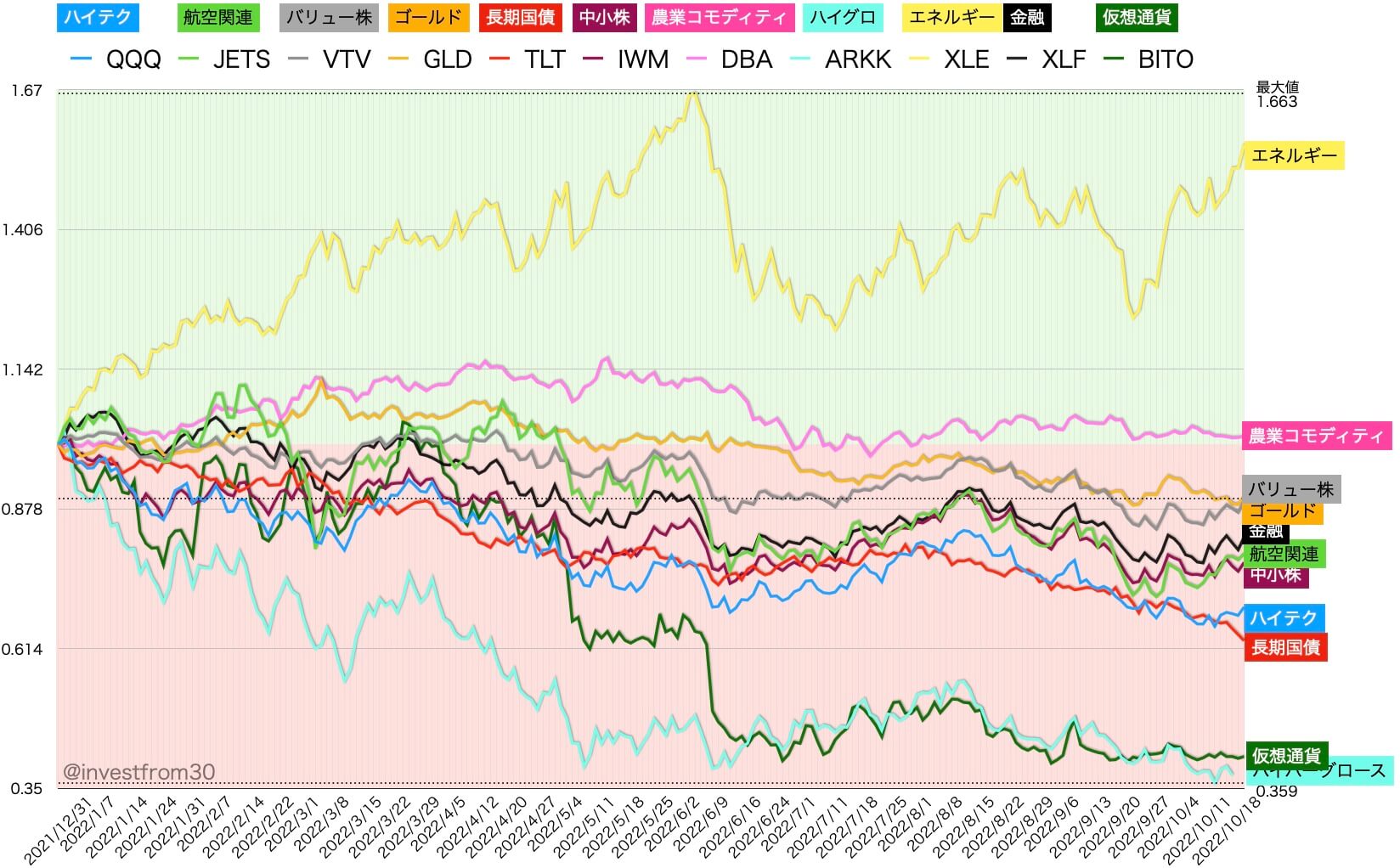

【第43週】2022年10月24日〜10月28日 米国株ETFの騰落率

コメント

今週はFRBによる金融引き締めがスピードダウンするとの憶測や、イギリスの次期大統領がナスク氏に決定したことで、政治的混乱が収束するとの見通しによって米国株は6日連続の続伸となりました。

3Qの米国GDPは3四半期ぶりにプラスとなりましたが、耐久財部門が大幅なマイナスでした。

アマゾンの決算発表では来期のガイダンスが下方修正されており、クリスマス商戦も冴えない見込みとなっています。歴史的なドル高や物価高騰によって、購買力低下が見て取れる内容でした。

このような背景からFRBが利上げペースを減速させる可能性が指摘されています。今のところ2023年2月のFOMCが最後の利上げになると考えられます。

『利上げ』から『利下げ』のタイミングではドル高の解消も期待できるため、輸出企業が多いアメリカ市場にとっては追い風になる可能性があると考えられています。

外国株の投資におすすめの証券会社

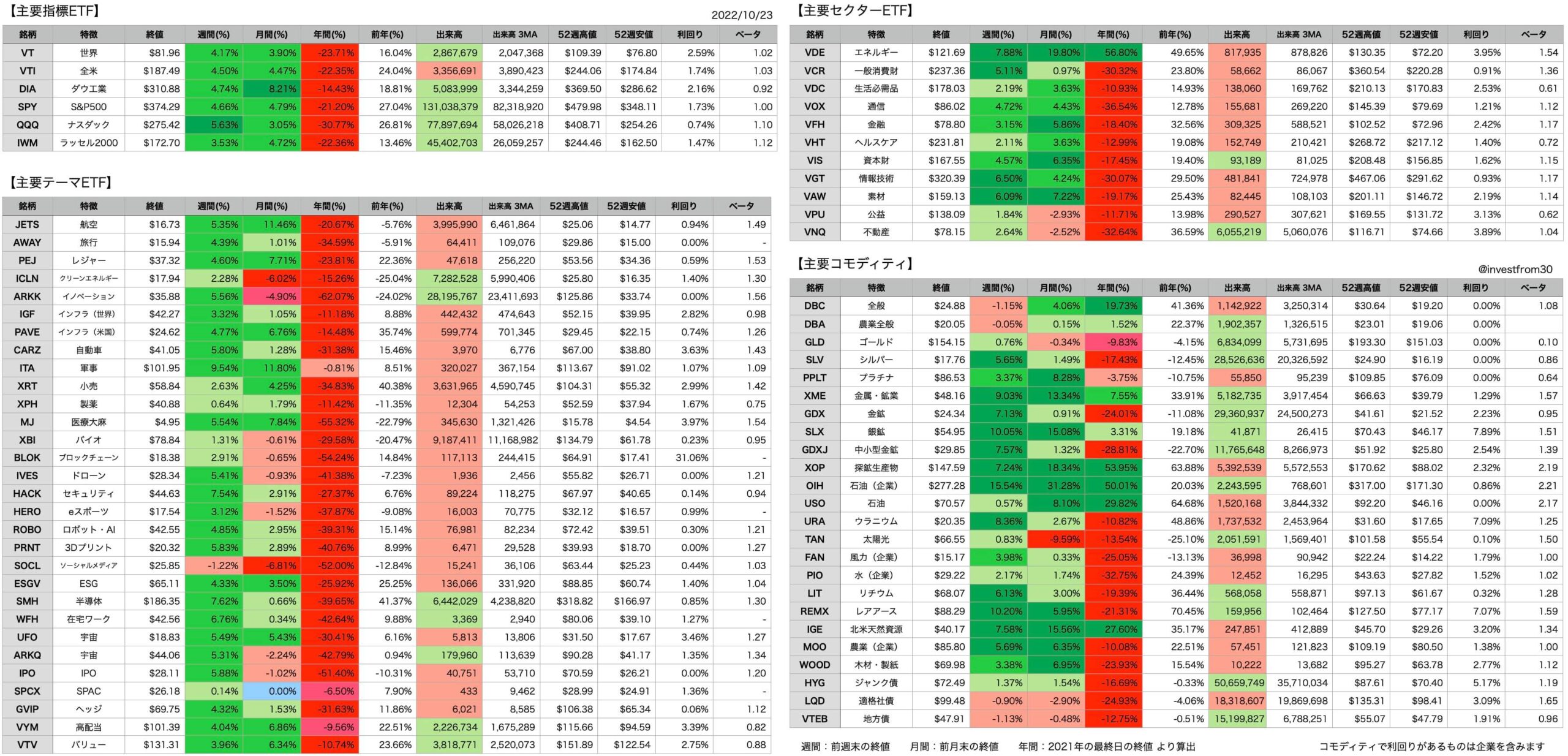

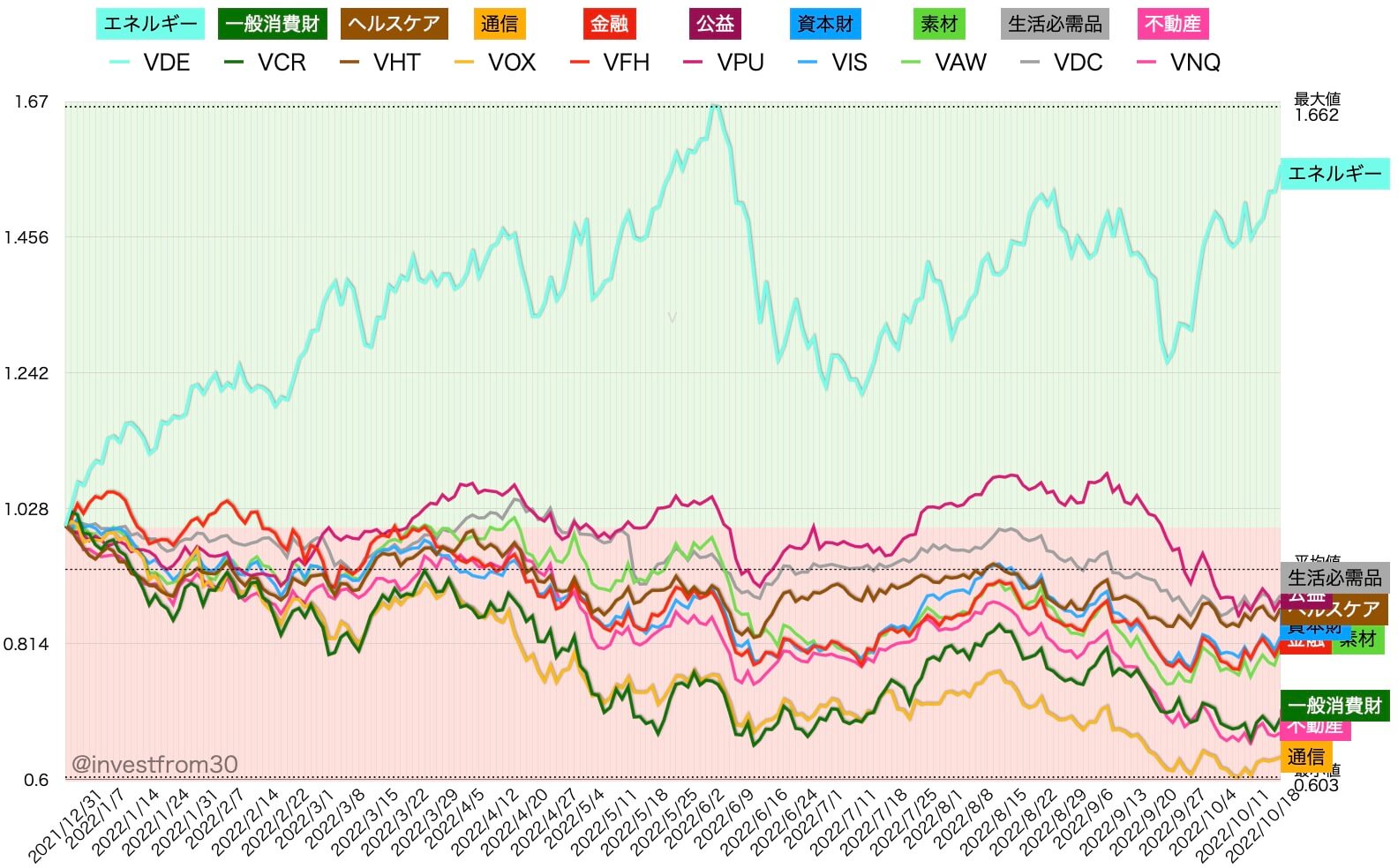

【第42週】2022年10月17日〜10月21日 米国株ETFの騰落率

コメント

今週は大型企業の決算発表が続きましたが、多くの企業で予想より良い結果を受けて米国株価は上昇基調でした。

景気後退局面での大手銀行の決算発表では、個人と企業に対する貸付金の内容が注視されますが、それも健全であったことからリーマンショック時のような銀行の共倒れリスクが無い状態でリセッション入りするとの観測が広がっています。

また、FOMCメンバーの中から「引き締めが行き過ぎている」というコメントが複数出てきています。11月、12月は75bpの利上げが実施される公算が大きかったですが、11月に75bp、12月に50bpに変更される可能性が示唆されています。

12月に予定されていた75bpから50bpに変更する理由をどのようにマーケットに落とし込むかが注目されています。

11月の上旬から中旬にかけて12月の利上げに関するヒントが出てくると予想されており、50bpの利上げである場合にFRBによる引き締めが緩和されることになるため、上昇相場に転じるかもしれません。