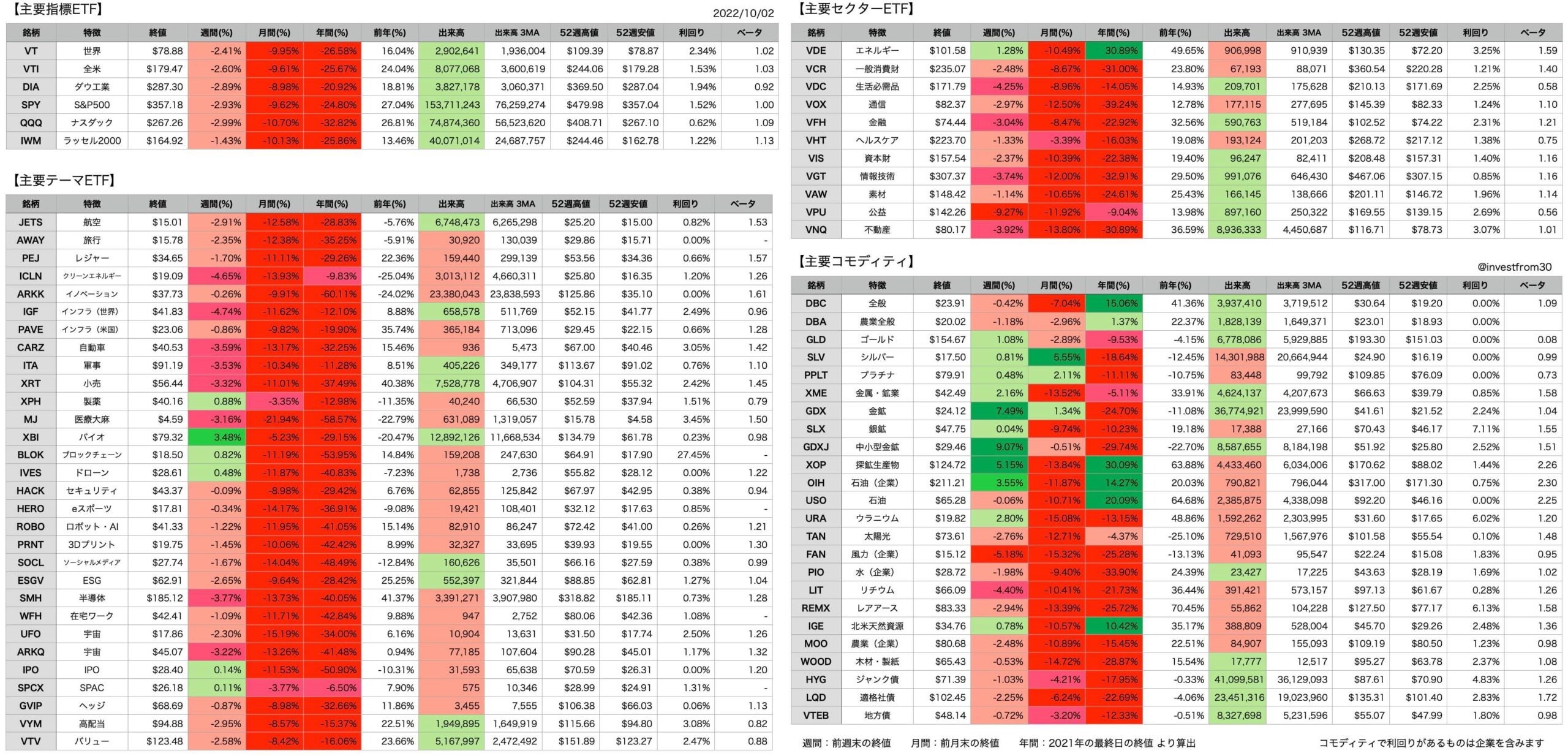

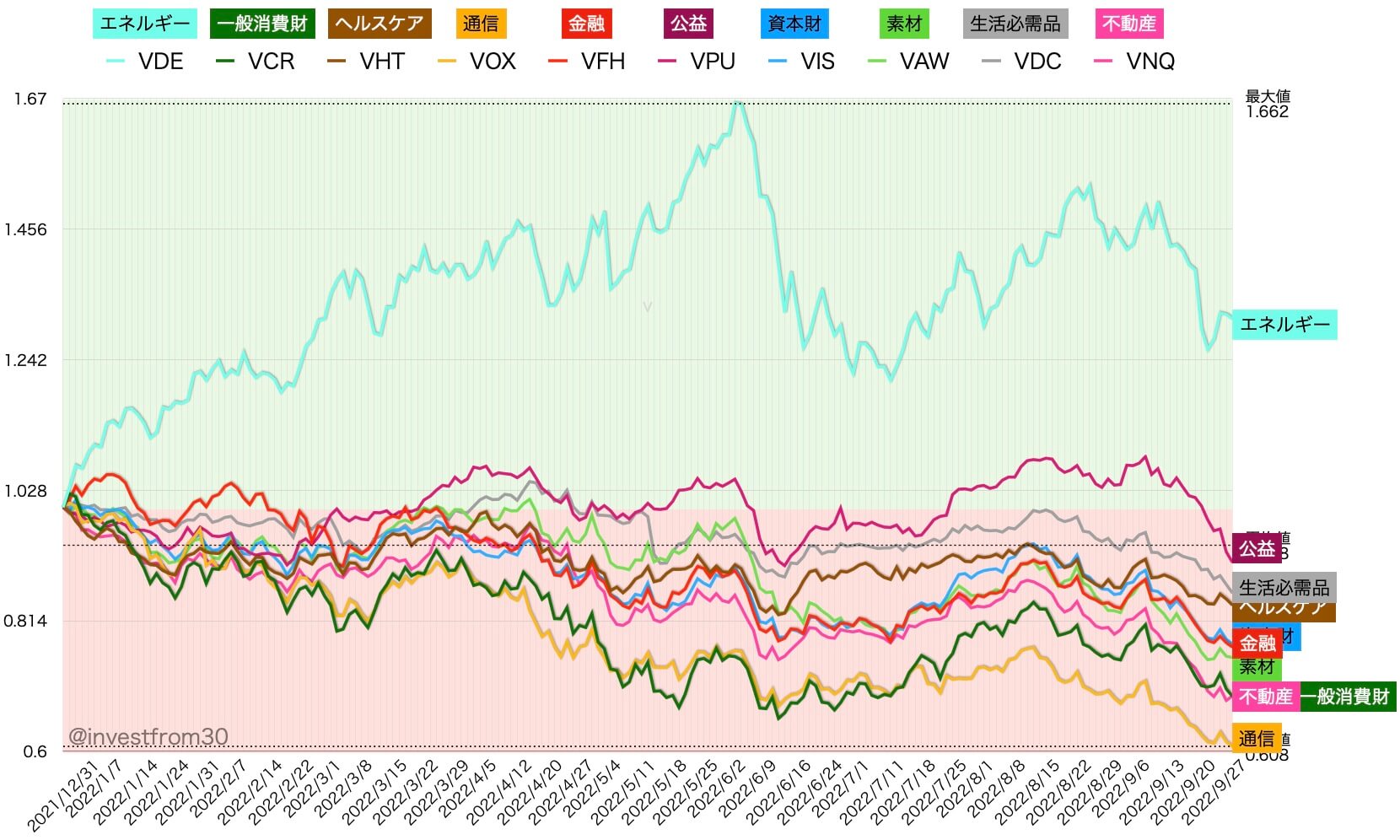

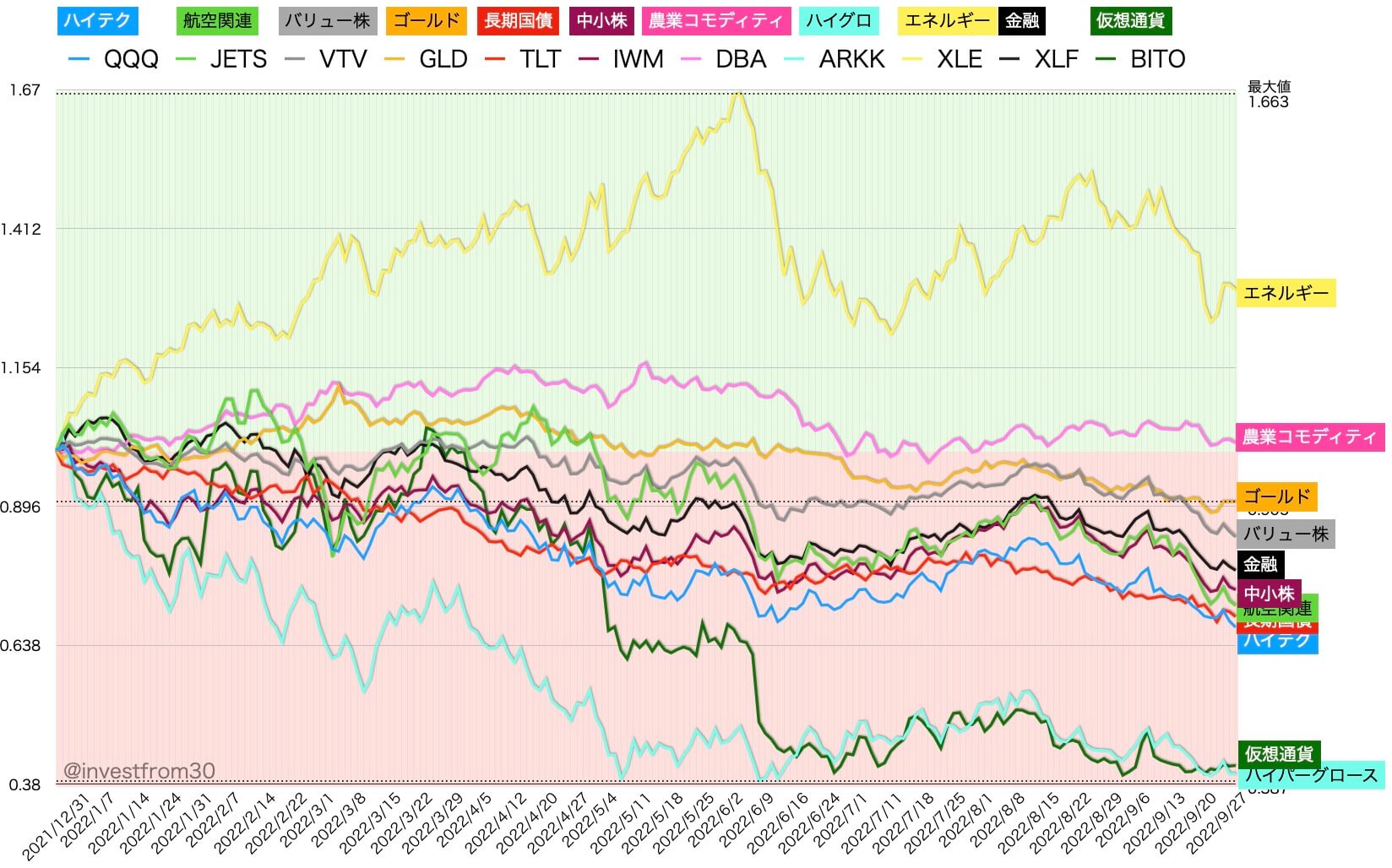

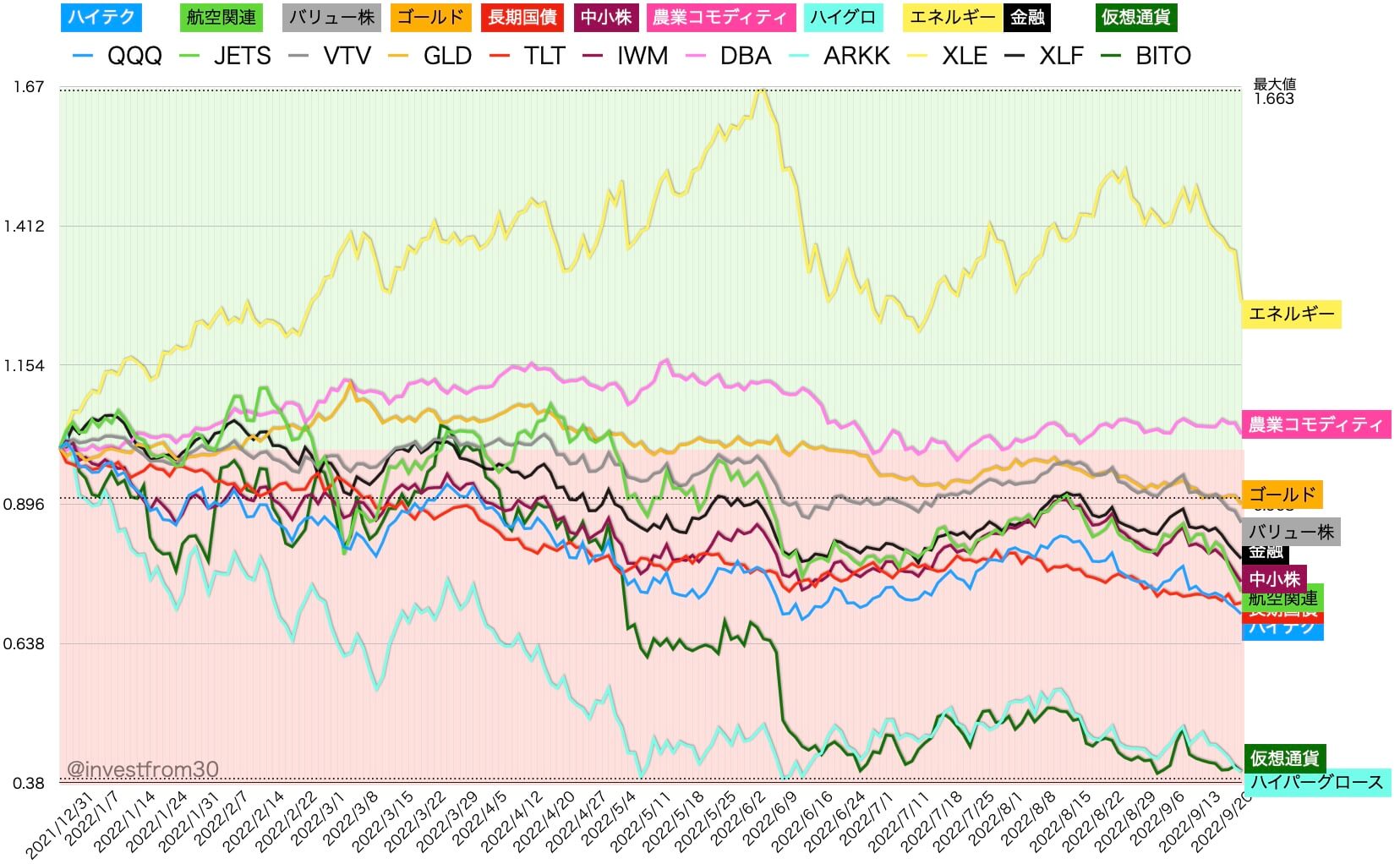

【第39週】2022年9月26日〜9月30日 米国株ETFの騰落率

コメント

9月29日に発表された米国4-6月GDP確定値は二四半期連続のマイナスとなりました。個人消費と設備投資は上方修正されたものの、住宅投資に関しては下方修正された内容でした。

9月30日に発表されたPCEコア・デフレーターは市場のコンセンサス予想を上回り、強行的な追加の利上げについて要人発言があったため、主要株価指数は下落しました。

今週、恐怖指数(VIX)は35付近まで上昇し、ヘッジ目的で使われることが多いデリバティブ取引ではウォールストリート指数のネットロングが73%→63%→70%と数日で大きな変動を見せています。

BloombergとMSCIがそれぞれまとめたグローバルデータによると、今年9月までに35兆ドルが株式市場から流出しており、これは2020年の24兆度ドルを遥かに超える勢いということです。

インフレ圧力が減少するまでFRBは利上げを続けるものと思います。一方で、金利の影響を受けやすい、住宅関連の様々な指数が下落基調になっているため、FRBの経済を冷やす計画は順調に進んでいると思われます。

毎月発表される消費者物価指数(CPI)のピークアウトが確認できれば、株価の下落基調は一旦ストップして反転の可能性は出てくると思います。それがいつなのか明確な答えはありませんので、短期的には無理をせず、長期投資の側面ではコツコツと安く買い入れする取り組み方が有効だと思われます。

外国株の投資におすすめの証券会社

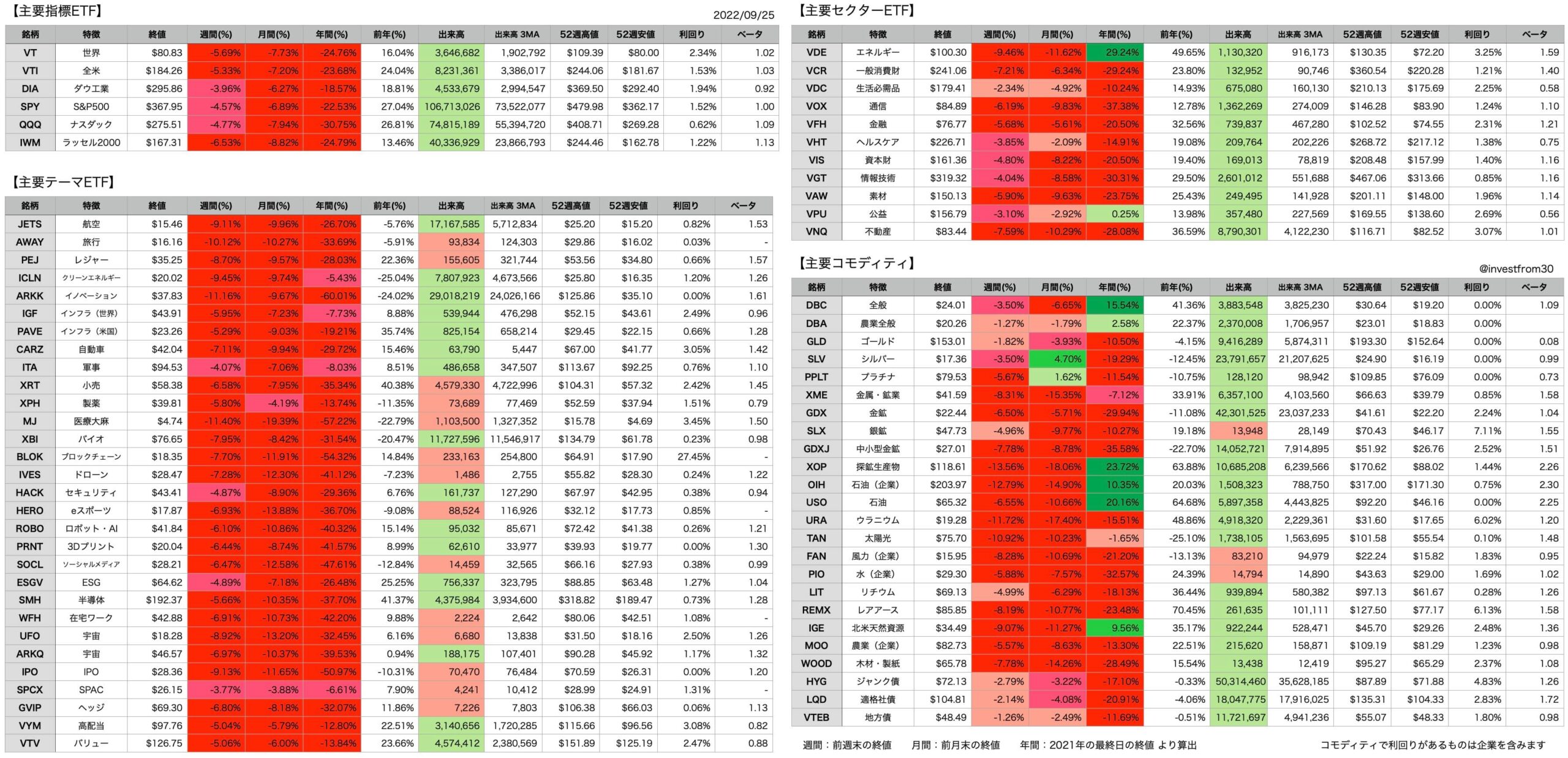

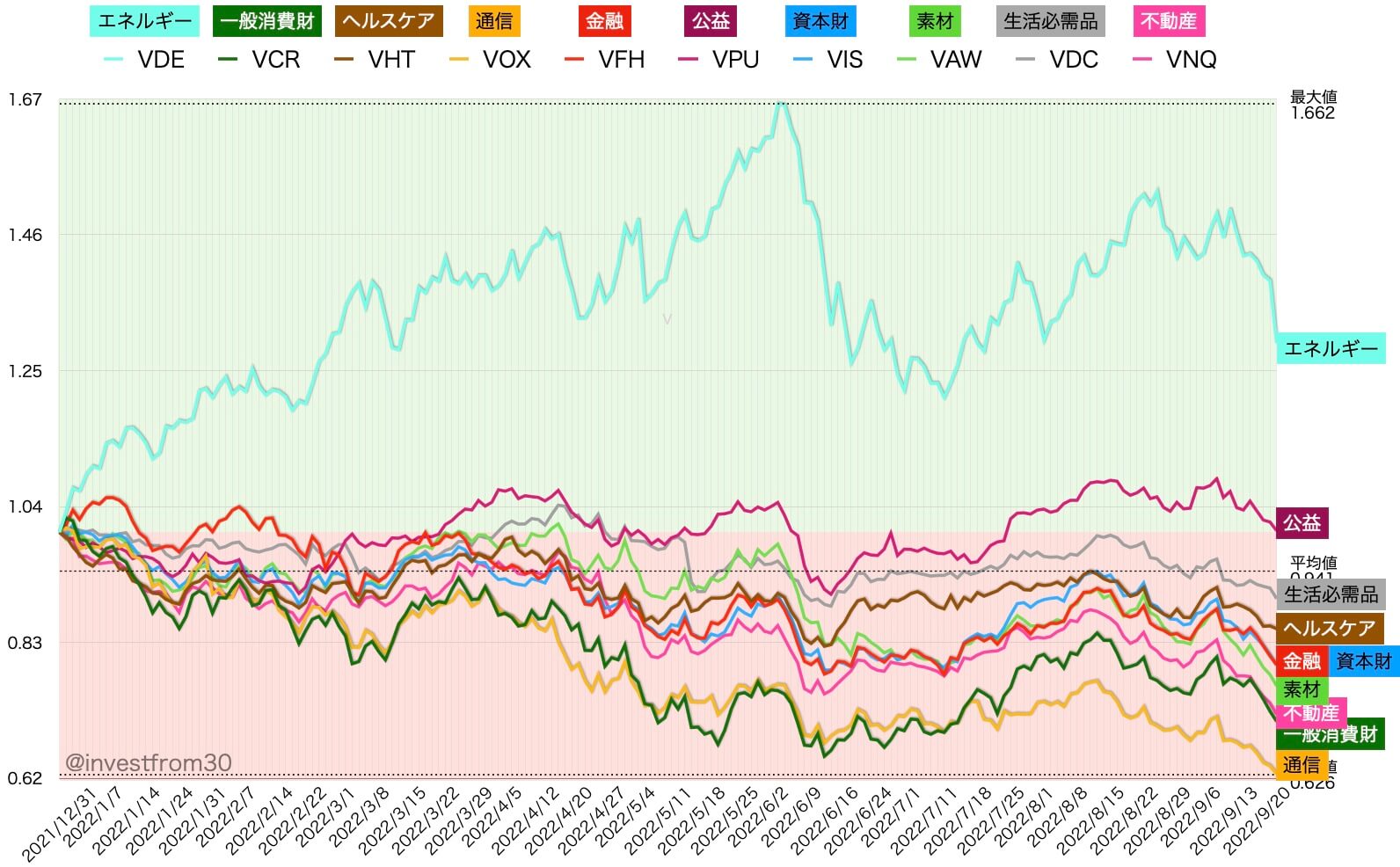

【第38週】2022年9月19日〜9月23日 米国株ETFの騰落率

コメント

今週、9月21日にFOMCが開催され市場の予想通り0.75bpの利上げが決定されました。

一方で、来年以降の政策金利(フェデラル・ファンド・レート)についてFOMCメンバーの意見を反映したドットプロット(DotProts)が市場予想より上振れしていたことや、パウエル議長が「経済にダメージを与えてでもインフレ退治のために利上げを続ける」というニュアンスのコメントをしたことで、ソフトランディングに期待していた多くの投資家を裏切るかたちとなり米国主要株は大幅に下落しました。

WSJやBloombergの記事、主要アナリストのSNSでも、いよいよ景気後退(リセッション)を意識するような内容が増えてきており、投資家のセンチメントは非常に良くないと思います。

政策金利に影響を受ける米国2年債は一時4%の利回りを付けました。S&P500の利回りが1.68%ですので、株式の魅力が急激に低下したことになります。

米国の利上げの翌日9月22日に、日本銀行は金融緩和を継続すると発表しドル円は145円まで円安が進行しました。同日、24年ぶりとなる日銀の為替介入が実施され1ドル140円まで円高となりましたが、根本的な問題である利下げ維持が継続されていることから再び円安の方向に転じています。

現在は、すべてのアセットにおいてポジション解消と現金化(ドル買い)が進んでおり、取り組みにくい相場です。しばらくは積極的に取引する必要はなく、各種アセットを安く買えるタイミングで少しずつエントリーしながら、マーケットの回復期を待つのが賢明かと考えます。